Financement immobilier islamique : 20 % d’apport et les alternatives concrètes au prêt à taux zéro

Devenir propriétaire tout en respectant ses convictions religieuses est une ambition pour de nombreux ménages musulmans en France. La rencontre entre les dispositifs d’aide de l’État, comme le prêt à taux zéro (PTZ), et les principes de la finance islamique soulève des interrogations techniques. Si le concept de « taux zéro » semble compatible avec l’interdiction de l’usure, le riba, la réalité des mécanismes bancaires demande une analyse fine pour garantir une conformité totale avec la charia. Cet article propose une analyse des mécanismes de financement immobilier conformes à l’éthique islamique en France, une comparaison avec le prêt à taux zéro et des solutions comme la Mourabaha.

Comprendre la distinction entre prêt à taux zéro et financement halal

Le prêt à taux zéro, proposé par les institutions publiques françaises, est un prêt de secours destiné à favoriser l’accession à la propriété. Bien qu’il ne comporte pas d’intérêts pour l’emprunteur, il reste juridiquement un contrat de prêt d’argent. Dans la finance conventionnelle, ce prêt est souvent adossé à un crédit principal porteur d’intérêts. Pour un acquéreur soucieux de respecter l’éthique islamique, l’absence d’intérêt sur une partie de la somme ne suffit pas à valider l’opération si le montage global repose sur des mécanismes usuraires.

Le PTZ de l’État : un mécanisme conventionnel spécifique

Le PTZ est une avance remboursable sans intérêt, accordée sous conditions de ressources pour l’achat d’une résidence principale. L’État rémunère les banques pour compenser le manque à gagner. Certains savants acceptent ce dispositif car l’individu ne paie pas de surplus. Toutefois, les banques islamiques ou les organismes de finance éthique ont des difficultés à intégrer ce prêt public dans leurs structures contractuelles, basées sur l’échange de biens plutôt que sur le prêt d’argent.

Le Qard Hassan : le seul véritable prêt sans intérêt en Islam

Dans la tradition juridique musulmane, le seul prêt d’argent autorisé est le Qard Hassan. Il s’agit d’un acte gratuit et charitable, où le prêteur récupère exactement la même somme ultérieurement. Ce modèle est quasi inexistant dans le secteur bancaire commercial pour des montants immobiliers. Les banques, soumises à des frais de fonctionnement et des obligations de rentabilité, privilégient des contrats commerciaux plutôt que le prêt d’argent pur.

Les solutions concrètes pour un achat immobilier sans riba

Pour pallier l’absence de banques islamiques de détail en France, des alternatives ont été développées. Ces solutions ne sont pas des prêts au sens strict, mais des opérations commerciales de partage de risques ou de vente à crédit.

La Mourabaha : l’achat-revente avec marge bénéficiaire

La Mourabaha est la solution la plus répandue. La banque achète le bien immobilier sélectionné, puis le revend au client à un prix incluant une marge bénéficiaire convenue à l’avance. Le client rembourse cette somme par mensualités fixes. La banque ne prête pas d’argent pour acheter ; elle achète le bien pour le revendre. La hausse du prix est justifiée par le service commercial et la possession réelle du bien par la banque, transformant l’intérêt financier en profit commercial licite.

La constitution d’une épargne régulière en amont de l’achat envoie un signal de discipline financière aux organismes de financement. Ce n’est pas seulement une question de montant, mais une preuve de cohérence entre les valeurs de sobriété de la finance islamique et le mode de vie réel de l’emprunteur. Ce marqueur comportemental permet de débloquer des dossiers en réduisant l’asymétrie d’information entre la banque, qui prend le risque d’acheter le bien, et l’acquéreur, démontrant une gestion rigoureuse des responsabilités liées à la propriété.

L’Ijara et la Musharaka : location et co-propriété

D’autres contrats existent, bien que plus rares. L’Ijara Wa Iqtina fonctionne comme une location-accession : vous louez le bien à la banque et payez une part supplémentaire chaque mois pour racheter progressivement les parts de la banque. La Musharaka est un partenariat où vous et la banque achetez le bien ensemble. Chaque mois, vous rachetez une partie des parts jusqu’à devenir l’unique propriétaire. Ces modèles sont appréciés pour leur dimension de partage des risques, mais leur mise en œuvre juridique en France est complexe en raison de la fiscalité et des frais de mutation.

Les conditions réelles pour obtenir un financement islamique en France

Accéder à un financement conforme à la charia demande une préparation rigoureuse. Les critères de sélection sont souvent plus stricts que dans les banques conventionnelles en raison de la rareté des fonds disponibles.

L’importance cruciale de l’apport personnel

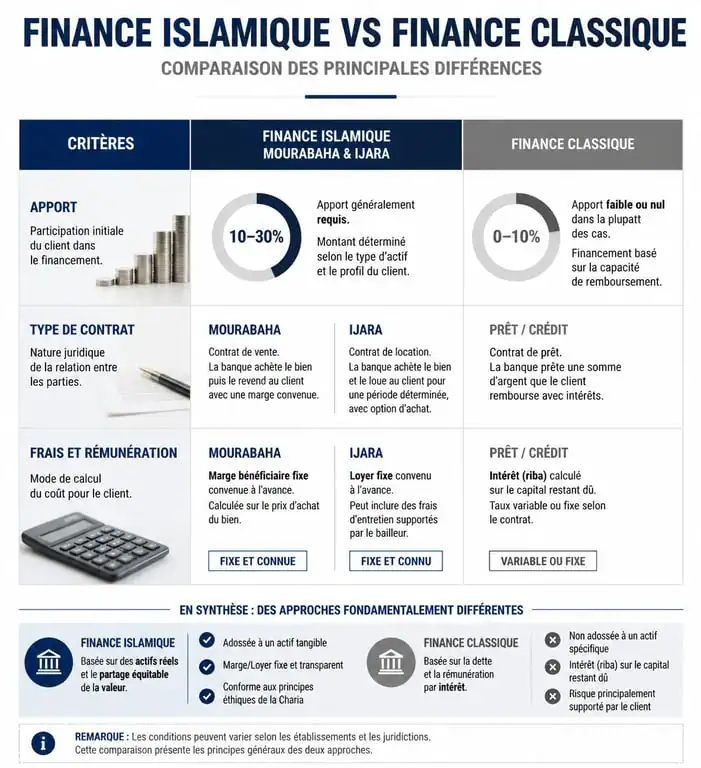

L’un des principaux obstacles pour les ménages est l’exigence d’un apport personnel conséquent. Là où certaines banques classiques acceptent des dossiers avec 5 ou 10 % d’apport, les organismes de finance islamique exigent généralement un apport minimum de 20 % de la valeur du bien. Cet apport sert à couvrir les frais de notaire et de dossier, tout en réduisant le risque pris par la banque lors de l’achat. Sans cet effort d’épargne, il est difficile de finaliser un dossier de Mourabaha.

Stabilité professionnelle et capacité d’endettement

La stabilité des revenus est examinée avec attention. Un contrat à durée indéterminée (CDI) avec une ancienneté de six mois est le prérequis minimal. Pour les indépendants, la présentation des trois dernières liasses fiscales est indispensable. La charge mensuelle ne doit pas excéder 33 % des revenus nets du foyer, afin de garantir que l’acquéreur puisse subvenir à ses besoins tout en honorant ses engagements.

Comparaison des critères de sélection : Finance Islamique vs Finance Classique

| Critère de sélection | Exigence Finance Islamique | Exigence Finance Classique |

|---|---|---|

| Apport personnel | Minimum 20 % (exigence de 20 % pour la finance islamique contre 10 % pour la finance classique) | Souvent 10 % (frais de notaire) |

| Type de contrat | Mourabaha ou Ijara (utilisation de la Mourabaha ou Ijara en finance islamique contre le prêt amortissable à intérêt en finance classique) | Prêt amortissable à intérêt |

| Frais de dossier | Inclus dans la marge ou fixes (frais inclus dans la marge ou fixes en finance islamique, variables en finance classique) | Variables (pourcentage du prêt) |

| Stabilité emploi | CDI ou 3 ans d’activité indép. (exigence de CDI ou 3 ans d’activité indépendante pour la finance islamique contre 2 ans pour la finance classique) | CDI ou 2 ans d’activité indép. |

Comparaison et choix du meilleur montage financier

Le choix entre un prêt à taux zéro classique et un financement islamique dépend de votre profil et de votre degré d’exigence éthique. Il est nécessaire de peser le coût total de l’opération, qui varie selon les structures.

Pourquoi le PTZ est-il difficile à coupler avec un contrat islamique ?

Le défi technique réside dans l’ordre des transactions. Dans une Mourabaha, la banque doit posséder le bien avant de vous le revendre. Or, le PTZ est un prêt accordé directement pour financer votre achat. Cette superposition de deux propriétaires crée un imbroglio juridique. Certains experts travaillent sur des modèles de promesse d’achat permettant d’intégrer le PTZ comme apport complémentaire, mais ces solutions ne sont pas encore standardisées chez tous les acteurs.

L’aspect financier : marge bénéficiaire vs intérêts cumulés

Le coût d’une Mourabaha est souvent comparable à celui d’un crédit classique à taux fixe. La différence est que la marge de la banque est connue et fixée dès le premier jour. Elle ne varie pas, même si les taux du marché augmentent, offrant une visibilité totale sur le coût final. Pour l’acquéreur, il s’agit de comparer le prix de revente total de la banque islamique avec le coût total d’un crédit conventionnel incluant capital, intérêts et assurance.

Éviter les pièges et sécuriser son acquisition

Le marché de la finance islamique en France étant une niche, il attire parfois des acteurs peu scrupuleux. La vigilance est nécessaire pour protéger votre épargne.

Se méfier des prêteurs privés et des offres non régulées

Sur les réseaux sociaux, de nombreuses offres de prêts entre particuliers ou de tontines immobilières circulent. Ces systèmes manquent souvent de garanties juridiques. En cas de litige ou de décès, la récupération des fonds peut devenir complexe. Il est impératif de passer par des organismes agréés par l’Autorité de contrôle prudentiel et de résolution (ACPR) ou des intermédiaires en opérations de banque reconnus.

L’aspect juridique et les frais de notaire

La loi de 2010 a permis d’éviter la double taxation lors d’une opération de Mourabaha. Auparavant, les droits de mutation devaient être payés deux fois : lors de l’achat par la banque, puis lors de la revente au client. Aujourd’hui, ces frais ne sont payés qu’une seule fois, rendant la finance islamique plus compétitive. Assurez-vous que votre notaire est familier avec ces spécificités pour éviter toute erreur de facturation lors de la signature de l’acte authentique.

Si le prêt à taux zéro des banques conventionnelles reste complexe à intégrer dans un schéma strictement halal, les solutions comme la Mourabaha offrent une voie solide pour accéder à la propriété. La réussite de votre projet repose sur une préparation minutieuse, un apport personnel robuste et le recours à des experts capables de naviguer entre les exigences de la charia et le droit bancaire français.

- Transmission d’entreprise à Chazelles-sur-Lyon : sécuriser la cession, la fiscalité et le patrimoine - 1 août 2026

- Conformité Pinel du bail commercial type Leasemaker 3.0 : charges, travaux et clauses à risque - 31 juillet 2026

- Affacturage en ligne : obtenir de la trésorerie sans perdre le contrôle - 31 juillet 2026