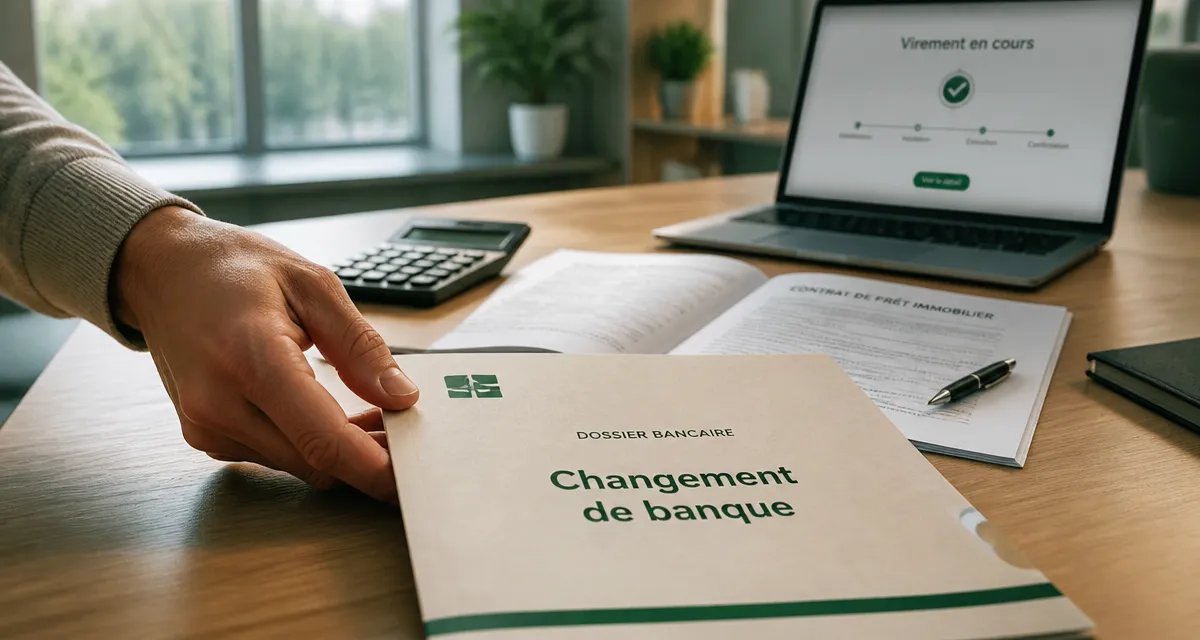

Changer de banque avec un prêt en cours : les 3 options pour conserver votre liberté

Quitter son établissement bancaire pour réduire ses frais ou profiter d’une interface plus moderne est devenu une démarche courante. Toutefois, la présence d’un crédit immobilier ou à la consommation en cours de remboursement suscite souvent des interrogations. Contrairement aux idées reçues, détenir une dette ne vous condamne pas à rester client de votre banque actuelle. Si le prêt lui-même ne se transfère pas automatiquement, des solutions juridiques et pratiques permettent de changer de banque sans solder votre créance par anticipation.

La loi Macron et la mobilité bancaire : les limites du dispositif

Depuis février 2017, la loi sur la mobilité bancaire simplifie le changement d’établissement. En signant un mandat de mobilité, votre nouvelle banque prend en charge le transfert de vos virements et prélèvements récurrents. Ce dispositif concerne toutefois uniquement votre compte de dépôt. Les produits d’épargne et les crédits en cours sont exclus de cette automatisation.

Le maintien du prêt dans l'ancienne banque

Si vous changez de banque, votre contrat de prêt initial reste valide dans votre ancienne enseigne. Vous continuez à rembourser vos mensualités selon l'échéancier prévu. La seule différence réside dans la provenance des fonds. Au lieu d'un prélèvement interne, la banque d'origine prélèvera la mensualité sur votre nouveau compte via un virement permanent ou une autorisation de prélèvement SEPA.

Cette dissociation peut engendrer des frais de tenue de compte dans votre ancienne banque. Certains établissements acceptent de transformer votre compte courant en compte technique, aux fonctionnalités limitées et au coût réduit, pour faciliter le passage de la mensualité. Cette option reste toutefois à la discrétion de leur politique commerciale.

L'encadrement de la domiciliation des revenus

Les banques ont longtemps imposé une clause de domiciliation des revenus, obligeant l'emprunteur à verser son salaire chez elles pendant toute la durée du crédit. Depuis 2017, cette pratique est strictement encadrée. Pour les contrats récents, ces clauses sont souvent jugées abusives si elles ne sont pas justifiées par un avantage réel et quantifié, comme un taux préférentiel, pour le client.

Trois stratégies pour gérer votre crédit lors du changement

Pour réussir votre transition, vous devez choisir entre trois options, chacune ayant un impact distinct sur votre budget et votre organisation.

La première option consiste au maintien du crédit dans l'ancienne banque. Vous conservez votre taux initial et évitez les frais de dossier. L'inconvénient majeur réside dans la gestion sur deux établissements et les frais de tenue de compte résiduels. La seconde option, le rachat de crédit, permet d'unifier vos comptes et potentiellement de renégocier votre taux. Cette solution implique toutefois des indemnités de remboursement anticipé et de nouveaux frais de dossier. Enfin, le remboursement anticipé offre une liberté totale, mais nécessite une épargne disponible importante pour solder la dette immédiatement.

Le rachat de crédit par la nouvelle banque

Cette solution est la plus cohérente sur le plan administratif. Votre nouvelle banque solde votre dette actuelle et vous propose un nouveau contrat. C'est l'occasion de renégocier votre taux d'intérêt si le marché est favorable. Attention toutefois aux Indemnités de Remboursement Anticipé (IRA), généralement plafonnées à 3 % du capital restant dû ou à 6 mois d'intérêts. Calculez précisément si l'économie réalisée sur le nouveau taux compense ces frais ainsi que les nouveaux frais de garantie.

L'organisation des flux financiers

Si vous conservez votre prêt dans l'ancienne banque, vous devrez organiser un flux régulier entre vos deux établissements. Votre ancien compte doit être approvisionné quelques jours avant la date de prélèvement pour éviter tout incident de paiement, qui pourrait entraîner un fichage à la Banque de France. La mise en place d'un virement permanent automatique depuis votre nouvelle banque est indispensable. Considérez cet ancien compte comme une simple zone de transit technique dont l'unique fonction est d'honorer votre dette.

Points de vigilance pour sécuriser votre transition

Changer de banque avec une dette en cours demande de la rigueur pour éviter les frais cachés ou les complications contractuelles.

La renégociation de l'assurance emprunteur

L'assurance de votre prêt est indépendante de votre compte courant. Si vous avez souscrit à l'assurance de groupe de votre ancienne banque, celle-ci reste active même si vous domiciliez vos revenus ailleurs. Le changement de banque est le moment idéal pour renégocier ce contrat. Grâce à la loi Lemoine, vous pouvez résilier votre assurance emprunteur à tout moment pour en choisir une moins chère à garanties équivalentes. Cette opération peut représenter une économie significative sur la durée totale du prêt.

La négociation des frais de tenue de compte

Lors de votre départ, votre ancienne banque peut tenter de vous facturer des frais de tenue de compte élevés. Négociez la gratuité ou le passage à une offre minimale. Argumentez sur le fait que vous restez client uniquement pour le remboursement de votre prêt et que vous n'utilisez plus aucun service annexe comme la carte bancaire ou le découvert autorisé. La clôture de ces services est essentielle pour limiter l'impact financier du maintien d'un prêt à distance.

Le délai de mise en place

La loi Macron impose un délai de 22 jours ouvrés pour le transfert des opérations courantes. Comme le crédit n'est pas inclus dans ce processus, vérifiez manuellement que le premier prélèvement après le changement s'effectue correctement. Il est conseillé de maintenir un solde de sécurité sur votre ancien compte pendant les deux premiers mois pour parer à tout retard de mise en place du virement permanent.

Les étapes clés pour un changement réussi

Pour un changement serein, suivez cet ordre logique qui protège votre solvabilité et votre relation avec les deux établissements.

Commencez par une analyse du contrat de prêt pour vérifier l'existence d'une clause de domiciliation et les pénalités en cas de remboursement anticipé. Ouvrez ensuite votre nouveau compte et signez le mandat de mobilité bancaire pour transférer vos revenus et prélèvements courants. Si vous envisagez un rachat, demandez une simulation à votre nouvelle banque pour comparer le coût total avec le maintien du prêt actuel. Une fois le transfert validé, résiliez les services inutiles sur l'ancien compte pour ne garder que le strict nécessaire au prélèvement du crédit. Enfin, programmez un virement permanent depuis votre nouvelle banque, idéalement 3 à 5 jours avant l'échéance, pour absorber les délais de traitement interbancaires.

Changer de banque avec un prêt en cours est un droit. Si la banque d'origine ne peut s'y opposer, elle n'a aucune obligation de faciliter la gestion du crédit. La réussite de l'opération repose sur votre capacité à isoler techniquement votre prêt et à automatiser son alimentation financière. Avec la baisse des frais bancaires et la possibilité de renégocier son assurance, le gain final justifie largement les quelques contraintes administratives initiales.

- Catégorie 5 France Travail : comprendre ce statut hors recherche d’emploi - 25 juillet 2026

- Mi-temps thérapeutique : quel est le délai de réponse légal de l’employeur ? - 24 juillet 2026

- Mission en télétravail : où chercher des offres fiables, comment postuler et quels pièges éviter - 24 juillet 2026

Articles qui pourraient vous intéresser :

Dévolution successorale : 4 ordres d’héritiers et les règles de répartition sans testament

Dévolution successorale : 4 ordres d’héritiers et les règles de répartition sans testament

Emprunter ou piocher dans son épargne : le calcul pour protéger votre patrimoine

Emprunter ou piocher dans son épargne : le calcul pour protéger votre patrimoine

Renonciation à succession : 4 mois pour décider et 3 erreurs de dépôt à éviter

Renonciation à succession : 4 mois pour décider et 3 erreurs de dépôt à éviter

Succession : délais légaux, étapes clés et solutions en cas de blocage

Succession : délais légaux, étapes clés et solutions en cas de blocage