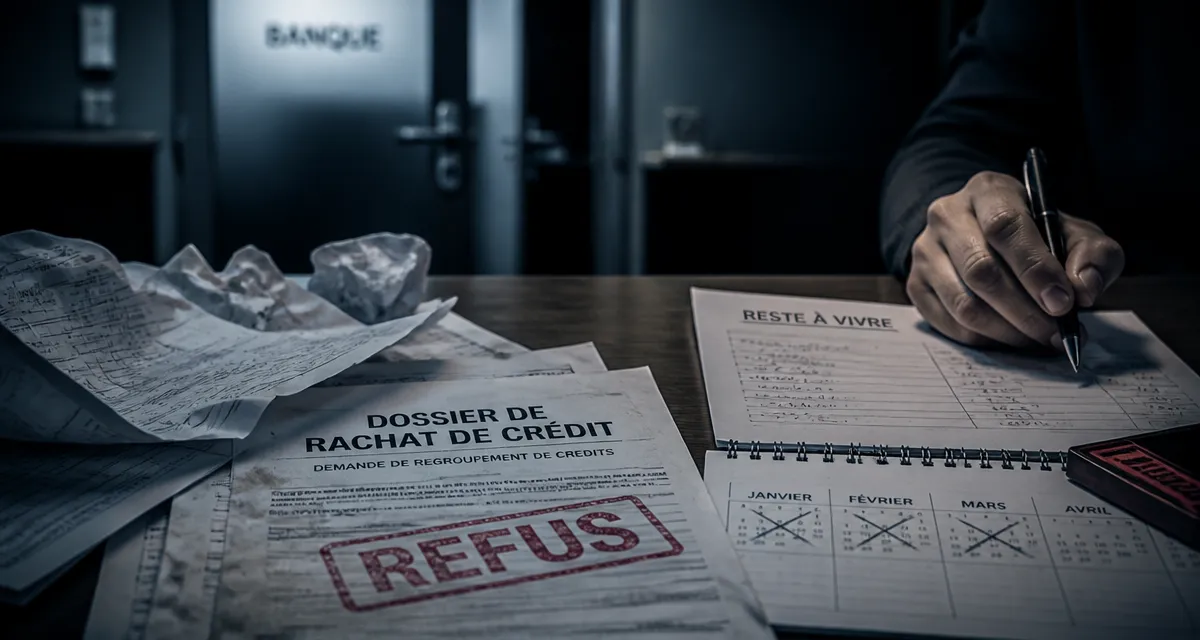

Rachat de crédit refusé partout : 4 leviers pour débloquer votre situation financière

Essuyer un refus de rachat de crédit est une épreuve frustrante. Voir toutes les portes se fermer successivement génère un sentiment d’impasse financière. Pourtant, un refus généralisé n’est pas une condamnation définitive. Les banques obéissent à des algorithmes de risque stricts, souvent déconnectés de votre réalité. Comprendre les mécanismes de ces rejets est la première étape pour ajuster votre stratégie et explorer des voies alternatives que les circuits classiques omettent de mentionner.

Pourquoi votre demande de rachat de crédit est-elle systématiquement rejetée ?

Avant de chercher une solution, identifiez le blocage. Les établissements financiers détaillent rarement les raisons précises, se contentant de formules standardisées. Le refus provient généralement d’un mélange de critères mathématiques et de profils de risque.

Le poids du taux d’endettement et le reste à vivre

Le premier filtre est arithmétique. Si votre taux d’endettement dépasse 33 % ou 35 %, les banques considèrent que le risque de défaut est trop élevé. Cependant, le chiffre le plus scruté reste le reste à vivre. C’est la somme disponible une fois les charges fixes et les mensualités réglées. Si ce montant est jugé insuffisant pour couvrir vos besoins essentiels, le rachat est refusé, car l’opération ne résoudrait pas durablement votre précarité financière.

L’instabilité professionnelle et la gestion des comptes

Les banques cherchent de la visibilité. Un contrat en CDD, l’intérim ou une activité d’auto-entrepreneur de moins de trois ans sont souvent des motifs de rejet automatique. Par ailleurs, l’examen des trois derniers relevés de compte est déterminant. La présence de commissions d’intervention, de rejets de prélèvements ou de dépassements de découvert signale une gestion sous tension qui effraie les analystes.

Le fichage à la Banque de France

C’est l’obstacle le plus difficile. Si vous êtes inscrit au Fichier national des Incidents de remboursement des Crédits aux Particuliers (FICP) ou au Fichier Central des Chèques (FCC), les banques classiques ferment leurs portes. Le rachat de crédit pour interdit bancaire existe, mais il nécessite des garanties spécifiques, souvent de nature immobilière.

Les solutions concrètes quand les banques disent non

Si vous avez sollicité les grands réseaux bancaires et les organismes en ligne sans succès, changez d’approche. Il existe des structures et des montages financiers moins connus pour restructurer vos dettes.

Votre dossier financier nécessite parfois une période de préparation pour redevenir éligible. Visez une phase de nettoyage de trois à six mois. Durant cette période, supprimez tout incident de paiement, stabilisez votre solde bancaire et démontrez une capacité de gestion saine. Ce temps de latence transforme un dossier rejeté en une opportunité que les banques sauront à nouveau considérer.

Le rachat de crédit hypothécaire

Si vous êtes propriétaire, le rachat de crédit hypothécaire est souvent la solution de dernier recours la plus efficace. En apportant votre logement en garantie, vous rassurez le prêteur. Le risque n’est plus porté uniquement sur votre capacité de remboursement mensuelle, mais sur la valeur de votre patrimoine. Cela permet d’obtenir des durées de remboursement plus longues, jusqu’à 25 ans, et des taux plus bas pour réduire vos mensualités.

Faire appel à un courtier spécialisé

Tous les courtiers ne se valent pas. Certains sont spécialisés dans les dossiers à fort endettement ou les profils atypiques. Ces professionnels disposent de conventions avec des banques de niche ou des fonds d’investissement étrangers aux critères de sélection différents. Ils savent présenter votre dossier sous son meilleur jour et mettre en avant des éléments compensatoires que vous auriez pu négliger.

Les alternatives au rachat de crédit classique

Lorsque la restructuration par un prêt bancaire est impossible, d’autres dispositifs peuvent prendre le relais pour éviter la spirale du surendettement.

La vente à réméré

Pour les propriétaires proches de la saisie, la vente à réméré permet de vendre son bien temporairement à un investisseur tout en continuant à l’occuper moyennant une indemnité. Le capital récupéré solde l’intégralité des dettes. Vous disposez ensuite d’un délai, souvent 5 ans, pour racheter votre bien au prix convenu une fois votre situation assainie. C’est une solution radicale pour éviter la vente forcée aux enchères.

Le microcrédit social

Si vos dettes sont d’un montant modéré et que votre exclusion provient de la faiblesse de vos revenus, le microcrédit social est une piste. Porté par des associations et garanti par l’État, il s’adresse aux personnes exclues du système bancaire. Bien que les montants soient limités, souvent jusqu’à 8 000 €, il peut servir à solder un découvert ou un crédit renouvelable coûteux.

La négociation directe avec les créanciers

Avant que la situation ne devienne irréversible, négociez des délais de grâce ou des restructurations amiables directement avec vos créanciers. En vertu du Code de la consommation, vous pouvez également saisir le juge d’instance pour demander des délais de paiement jusqu’à 24 mois sans intérêts supplémentaires si vous traversez une difficulté passagère.

Tableau comparatif des options de secours

| Solution | Profil visé | Avantage majeur | Point de vigilance |

|---|---|---|---|

| Rachat Hypothécaire | Propriétaires endettés | Baisse massive des mensualités | Risque de perte du bien |

| Courtier spécialisé | Profils atypiques | Accès à des banques de niche | Frais de courtage |

| Vente à réméré | Propriétaires en urgence | Solder toutes les dettes | Coût total élevé |

| Dossier de surendettement | Situation compromise | Protection légale | Fichage FICP |

Le dossier de surendettement : l’ultime recours protecteur

Lorsque toutes les tentatives de rachat ont échoué, le dépôt d’un dossier auprès de la commission de surendettement de la Banque de France est une mesure de protection légale. Cette procédure est gratuite et accessible à toute personne de bonne foi.

Les effets immédiats du dépôt

Dès que votre dossier est jugé recevable, les procédures d’exécution comme les saisies sur salaire sont suspendues. Les créanciers ne peuvent plus vous harceler ou prélever des frais de rejet. La commission examine votre situation pour proposer soit un plan de redressement, soit, dans les cas les plus graves, une procédure de rétablissement personnel avec effacement total des dettes.

Sortir de l’impasse par le haut

L’objectif du surendettement est de vous redonner une capacité de vivre dignement. Le plan imposé est calculé pour que votre reste à vivre soit respecté. Si cela implique un fichage FICP pour la durée du plan, c’est le prix de la sérénité retrouvée. Pour beaucoup, c’est le point de départ d’une nouvelle vie financière, libérée du poids de mensualités étouffantes.

Un rachat de crédit refusé partout impose un changement de paradigme. Si la voie bancaire traditionnelle est bouchée, l’exploration des solutions patrimoniales ou des dispositifs de solidarité reste ouverte. Agissez vite, avant que l’accumulation des intérêts de retard ne rende toute solution technique impossible.

- Obligatoire en libéral, utile en salarié : ce que couvre vraiment l’assurance pro infirmière - 1 août 2026

- Transmission d’entreprise à Chazelles-sur-Lyon : sécuriser la cession, la fiscalité et le patrimoine - 1 août 2026

- Conformité Pinel du bail commercial type Leasemaker 3.0 : charges, travaux et clauses à risque - 31 juillet 2026

Articles qui pourraient vous intéresser :

Renonciation à succession : 4 mois pour décider et 3 erreurs de dépôt à éviter

Renonciation à succession : 4 mois pour décider et 3 erreurs de dépôt à éviter

Prêt viager hypothécaire : quelles banques le proposent et comment réussir votre demande ?

Prêt viager hypothécaire : quelles banques le proposent et comment réussir votre demande ?

Fiscalité du marchand de biens : 3 règles d’or pour sécuriser vos profits et éviter la requalification

Fiscalité du marchand de biens : 3 règles d’or pour sécuriser vos profits et éviter la requalification

Vendre ses parts de SCPI : procédures, délais et stratégies pour optimiser votre sortie

Vendre ses parts de SCPI : procédures, délais et stratégies pour optimiser votre sortie