Usufruit de SCPI : optimisez votre trésorerie d’entreprise avec le démembrement temporaire

Investir dans l’immobilier ne nécessite pas toujours d’acquérir la pleine propriété d’un actif. Dans l’univers de la pierre-papier, une stratégie prisée des chefs d’entreprise et des investisseurs consiste à n’acheter que l’usufruit de parts de SCPI. Ce mécanisme de démembrement temporaire permet de capter l’intégralité des revenus locatifs pour une fraction du prix d’achat. Derrière cette rentabilité apparente se cachent des subtilités comptables et fiscales qu’il est nécessaire de maîtriser avant de s’engager.

Fonctionnement du démembrement temporaire de parts de SCPI

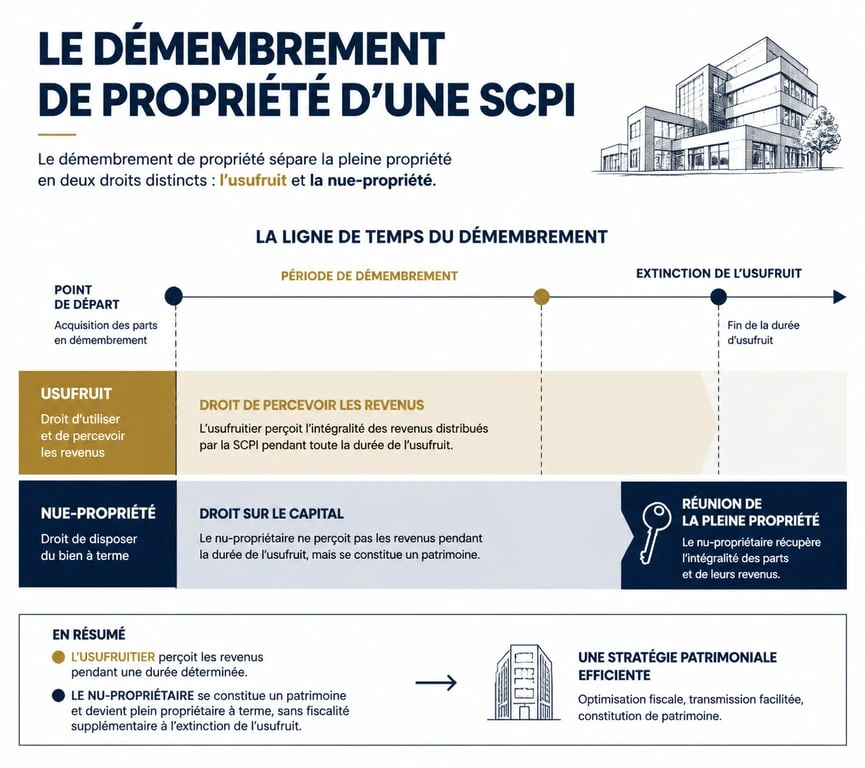

Le démembrement de propriété sépare le droit de propriété en deux parts distinctes : la nue-propriété et l’usufruit. Dans le cadre d’une SCPI, cette séparation est temporaire et s’étend sur une période contractuelle, généralement comprise entre 3 et 20 ans.

L’usufruitier détient le droit de percevoir les fruits du bien, c’est-à-dire les dividendes versés par la SCPI. Il n’est pas propriétaire des parts à long terme. À l’issue de la période de démembrement, l’usufruit s’éteint et rejoint la nue-propriété pour reconstituer la pleine propriété au profit du nu-propriétaire, sans frais ni fiscalité supplémentaire.

La clé de répartition : le prix de l’usage

L’usufruitier ne profite des revenus que pendant un temps limité, il ne paie donc qu’une fraction du prix de la part en pleine propriété. Ce coût est déterminé par une clé de répartition. Pour un démembrement de 5 ans, l’usufruit représente environ 20 % de la valeur totale, tandis que la nue-propriété en vaut 80 %. Plus la durée du démembrement est longue, plus le prix de l’usufruit augmente, car la période de perception des loyers est étendue.

Le rôle du nu-propriétaire

Pendant que l’usufruitier encaisse les loyers, le nu-propriétaire ne perçoit rien. Il achète les parts avec une décote importante, souvent située entre 60 et 80 % du prix, et parie sur la récupération de la pleine propriété à terme. Ce montage financier permet de concilier des intérêts divergents entre deux investisseurs.

Pourquoi l’usufruit de SCPI séduit les personnes morales

Les entreprises soumises à l’Impôt sur les Sociétés (IS) utilisent l’usufruit de SCPI pour valoriser leurs excédents de trésorerie. Ce placement offre un rendement supérieur aux supports monétaires classiques comme les comptes à terme.

Le moteur de cette stratégie est le traitement comptable. L’usufruit temporaire est un actif incorporel amortissable. Chaque année, l’entreprise déduit une fraction du prix d’achat de l’usufruit de son résultat imposable. Si l’usufruit est acquis pour 5 ans, l’entreprise amortit 20 % de la valeur d’acquisition annuellement. Cet amortissement comptable neutralise une grande partie, voire la totalité, des revenus locatifs perçus, rendant l’opération fiscalement efficace.

Investir en usufruit demande de synchroniser la durée du démembrement avec les cycles de vie de l’entreprise. Un excédent de trésorerie représente une réserve de réactivité. En choisissant une durée de 5 ou 10 ans, le dirigeant s’assure que les flux de dividendes alimentent le fonds de roulement de manière prévisible. Cette approche nécessite une vision précise des besoins de cash futurs pour ne pas immobiliser des fonds nécessaires à l’investissement productif.

Rentabilité et effet de levier sur les dividendes

La rentabilité d’un investissement en usufruit ne se calcule pas comme celle d’un placement classique. Le capital investi est consommé à la fin de la période : l’usufruitier ne récupère pas sa mise de départ. La performance repose exclusivement sur le montant des revenus perçus par rapport au prix d’achat initial.

| Paramètre | Pleine Propriété | Usufruit (5 ans) |

|---|---|---|

| Prix d’une part | 1 000 € | 200 € (clé 20%) |

| Rendement SCPI (annuel) | 5 % (50 €) | 5 % sur 1 000 € (50 €) |

| Rendement sur capital investi | 5 % | 25 % |

| Sort nominale au bout de 5 ans | 1 000 € | 0 € |

Dans cet exemple, l’usufruitier investit 200 € pour percevoir 50 € par an. Sur 5 ans, il perçoit 250 €. Son gain net est de 50 €, soit un rendement global attractif pour un risque immobilier mutualisé. Pour que l’opération soit rentable, la somme des loyers perçus doit être supérieure au prix d’acquisition de l’usufruit.

Le risque de baisse de dividende

Le principal danger pour l’usufruitier est la diminution du taux de distribution de la SCPI. Si les loyers versés baissent, le seuil de rentabilité est repoussé, ce qui peut transformer l’opération en perte financière. Il est donc nécessaire de sélectionner des SCPI ayant un historique de distribution stable et des réserves solides.

Cas d’usage pour les investisseurs particuliers

L’achat d’usufruit par des personnes physiques répond à des besoins patrimoniaux ciblés. L’objectif est la perception immédiate de revenus complémentaires avec une mise de fonds réduite.

Un parent peut acquérir l’usufruit de parts de SCPI pour une durée de 5 ans afin de financer les études de ses enfants grâce aux dividendes. Un investisseur disposant de déficits fonciers importants peut acheter de l’usufruit pour générer des revenus fonciers neutralisés par ses déficits, évitant ainsi toute imposition supplémentaire. Enfin, pour un épargnant proche de la retraite, l’usufruit permet de doper ses revenus immédiatement pendant les premières années de sa retraite.

Attention : pour un particulier, les revenus perçus via l’usufruit sont taxés comme des revenus fonciers. Sans déficit foncier pour compenser, la pression fiscale peut réduire la rentabilité finale de l’opération.

Points de vigilance avant de signer

L’investissement en usufruit de SCPI est un engagement ferme. Une fois les parts démembrées pour une durée de 7 ou 10 ans, il est difficile d’en sortir prématurément. Il n’existe quasiment pas de marché secondaire pour revendre un usufruit temporaire en cours de route. La liquidité est donc faible.

Il faut être attentif aux frais de souscription. Bien qu’ils soient calculés sur la valeur de la pleine propriété, ils impactent proportionnellement davantage l’usufruitier s’il ne conserve pas ses parts jusqu’au terme. La fiscalité des immeubles détenus par la SCPI peut varier. Certaines SCPI européennes offrent des avantages fiscaux, comme l’absence de prélèvements sociaux pour les résidents français, ce qui améliore le rendement net.

L’usufruit de SCPI est un instrument de précision. Il transforme une trésorerie dormante en machine à cash-flow, à condition de bien calibrer la durée du démembrement et de privilégier des supports immobiliers dont la régularité des flux est la priorité du gestionnaire.

- 26 500 € brut annuel en net : 1 695,78 € par mois avant impôt - 21 juillet 2026

- Peut-on refuser une retraite pour invalidité dans la fonction publique ? Droits, reclassement et recours - 21 juillet 2026

- Taux IPP en maladie professionnelle : consolidation, barème et seuils d’indemnisation - 20 juillet 2026

Articles qui pourraient vous intéresser :

Fichage FICP et nouvelle loi : la réalité des délais et vos droits en 2025

Fichage FICP et nouvelle loi : la réalité des délais et vos droits en 2025

Héritage et enfant non reconnu : 28 ans pour agir et 3 preuves pour faire valoir ses droits

Héritage et enfant non reconnu : 28 ans pour agir et 3 preuves pour faire valoir ses droits

Peut-on déshériter un enfant en France ? Les limites légales et exceptions

Peut-on déshériter un enfant en France ? Les limites légales et exceptions

Prêt viager hypothécaire : quelles banques le proposent et comment réussir votre demande ?

Prêt viager hypothécaire : quelles banques le proposent et comment réussir votre demande ?