Fichage FICP et nouvelle loi : la réalité des délais et vos droits en 2025

Le Fichier national des Incidents de remboursement des Crédits aux Particuliers (FICP) est un outil de prévention contre le surendettement géré par la Banque de France. L’évocation d’une nouvelle loi et de l’évolution du cadre réglementaire européen soulève des questions sur les délais de fichage et le droit à l’oubli. Il est nécessaire de distinguer les rumeurs des réalités juridiques, car le cadre légal reste ancré dans le Code de la consommation. Comprendre le fonctionnement du FICP, les impacts de la nouvelle réglementation 2025, les durées de fichage et les procédures légales pour régulariser sa situation financière permet de reprendre le contrôle de sa situation.

A ne pas manquer : on vous a préparé Modèle de lettre de demande d’accès FICP — c’est gratuit, en fin d’article.

Le cadre légal du FICP : entre directive européenne et droit français

La Directive européenne (UE) 2023/2225 remplace le texte de 2008 pour moderniser le marché du crédit. En France, cette transposition renforce la transparence dans la gestion des données liées aux incidents de paiement.

L’ordonnance de 2025 et la protection de l’emprunteur

L’ordonnance n° 2025-880 encadre l’évaluation de la solvabilité. Les établissements de crédit doivent consulter le FICP avant toute offre de prêt. Le fichage sert d’indicateur de risque interprété de manière proportionnée par les banques pour garantir que cette mesure ne devienne pas une barrière infranchissable.

Qu’est-ce qu’un incident de paiement caractérisé ?

L’incident de paiement caractérisé correspond au non-paiement de deux échéances consécutives de crédit ou à un retard de plus de 60 jours pour une échéance unique. Pour les découverts bancaires, le seuil est fixé à 500 euros d’impayés après une mise en demeure restée sans effet pendant 60 jours. Cette graduation légale offre à l’emprunteur un délai de réaction avant la transmission du signalement à la Banque de France.

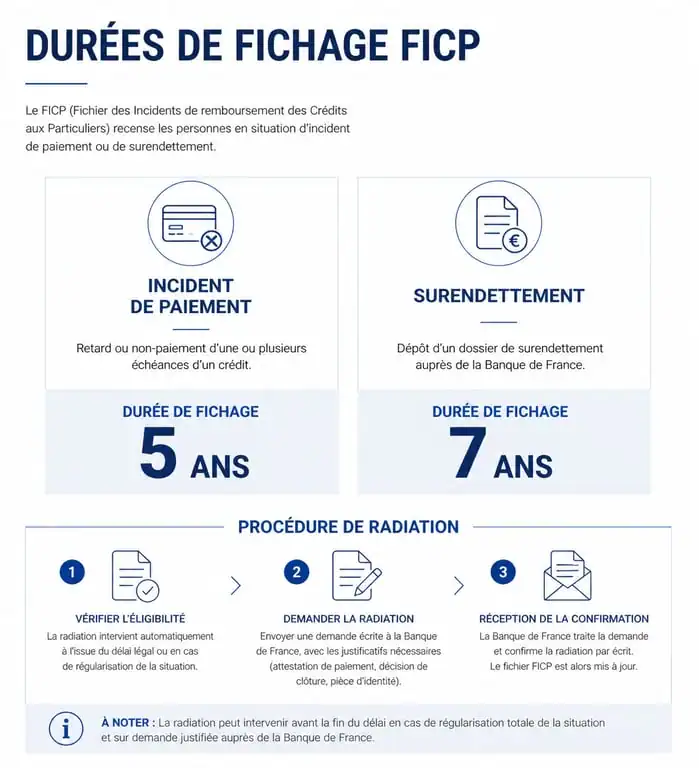

Les durées d’inscription : combien de temps reste-t-on fiché ?

La durée du fichage FICP ne subit pas de réduction automatique. Le tableau suivant récapitule les durées légales en vigueur.

| Motif de l’inscription | Durée maximale du fichage | Condition de radiation anticipée |

|---|---|---|

| Incident de paiement | 5 ans | Radiation possible par régularisation totale de la dette |

| Dossier de surendettement | 7 ans | Possibilité de radiation après 5 ans si respect du plan |

| Procédure de rétablissement personnel | 5 ans | Durée fixe sans possibilité de radiation anticipée |

La règle des 5 ans pour les incidents de crédit

Le maintien dans le fichier est de 5 ans pour un incident de paiement classique. L’effacement est automatique à l’issue de cette période, même sans remboursement intégral. Le créancier conserve toutefois son droit de poursuivre le recouvrement par les voies légales, comme les saisies ou les huissiers, tant que la prescription n’est pas acquise.

Le cas particulier du surendettement

Le dépôt d’un dossier de surendettement entraîne une inscription immédiate. La durée est de 7 ans, mais le débiteur peut bénéficier d’une radiation après 5 ans s’il respecte les mesures du plan sans nouvel incident. Ce mécanisme encourage l’assainissement actif des finances personnelles.

La procédure de radiation : comment sortir du FICP par la voie légale ?

La Banque de France enregistre les informations transmises par les banques. Elle n’initie pas la radiation. La seule voie pour sortir du fichier est la régularisation.

La régularisation, unique clé de déverrouillage

La régularisation exige le remboursement total des sommes dues, incluant le capital, les intérêts et les frais. L’établissement financier transmet ensuite l’information à la Banque de France. Il est conseillé de demander une attestation de régularisation pour conserver une preuve écrite de la démarche.

Le fichage agit comme un régulateur de flux pour éviter l’accumulation de dettes. La radiation valide le rétablissement de la capacité financière et permet à nouveau de projeter des projets de crédit.

Le droit d’accès et de rectification

Le droit d’accès permet de consulter sa situation via le site de la Banque de France ou par courrier. En cas d’erreur, comme un fichage maintenu malgré une dette payée, le droit de rectification s’exerce auprès de la banque émettrice, puis du médiateur bancaire si le litige persiste.

Vigilance : les pièges et les alternatives au crédit classique

La nouvelle loi renforce les sanctions contre les pratiques abusives. La vigilance individuelle reste nécessaire face aux solutions de financement risquées.

Attention aux promesses de « défichage miracle »

Les services de « défichage immédiat » payants sont des arnaques. Aucun organisme privé ne peut effacer une inscription en dehors de la procédure légale. La radiation est gratuite et strictement encadrée par la puissance publique.

Le microcrédit social : une solution pour rebondir

Le microcrédit personnel accompagné aide les personnes exclues du système bancaire à financer des projets d’insertion, comme l’achat d’un véhicule ou une formation. Il est garanti par l’État et distribué par des réseaux associatifs comme la Croix-Rouge. C’est une voie légale pour emprunter malgré un fichage actif.

Le rachat de crédit pour les propriétaires fichés

Le rachat de crédit avec garantie hypothécaire permet aux propriétaires de solder leurs dettes et d’obtenir la radiation du FICP. Cette opération nécessite une étude de solvabilité rigoureuse pour garantir l’amélioration durable du reste à vivre du foyer.

La réglementation européenne apporte une meilleure transparence sans supprimer la responsabilité de l’emprunteur. Le FICP demeure un mécanisme de protection indispensable. La communication avec les créanciers et la régularisation des impayés constituent la stratégie la plus efficace pour limiter l’impact du fichage sur la vie quotidienne.