Prêt viager hypothécaire : quelles banques le proposent et comment réussir votre demande ?

Le prêt viager hypothécaire (PVH) est une solution de financement spécifique pour les seniors propriétaires. Contrairement à un crédit classique, ce dispositif permet de convertir une partie de la valeur de votre patrimoine immobilier en liquidités, sans obligation de vendre votre bien ni de rembourser des mensualités de votre vivant.

Quelles banques commercialisent le prêt viager hypothécaire ?

Le marché du prêt viager hypothécaire a été marqué par la disparition du Crédit Foncier en 2019, ancien leader du secteur. Aujourd’hui, l’offre est plus confidentielle et se concentre sur des acteurs spécialisés ou des filiales de grands groupes mutualistes.

Le groupe BPCE (Banque Populaire et Caisse d’Épargne)

Le groupe BPCE figure parmi les rares établissements bancaires à maintenir une offre sur ce segment. L’accès au prêt n’est pas systématique sur tout le territoire. Ce sont les caisses régionales qui évaluent, au cas par cas, la pertinence de proposer ce produit. La Caisse d’Épargne et la Banque Populaire s’appuient parfois sur des structures internes dédiées pour analyser le risque lié à la longévité et à la valorisation future du bien.

Le CFCAL (Crédit Foncier et Communal d’Alsace et de Lorraine)

Filiale du groupe Crédit Mutuel Arkéa, le CFCAL est un acteur majeur du secteur. Contrairement aux réseaux bancaires classiques, il privilégie une distribution via des courtiers spécialisés. Ce canal permet aux dossiers complexes, comme le rachat de soulte ou le financement de la dépendance, d’aboutir plus facilement.

Les cabinets de courtage spécialisés

Des structures comme le Cabinet Bougardier ou Praxifinance servent de pivots. Ces intermédiaires disposent de mandats auprès d’établissements financiers pour distribuer le prêt viager hypothécaire. Passer par ces experts offre un accès à des fonds souvent méconnus des conseillers bancaires traditionnels.

Fonctionnement financier : capital, intérêts et remboursement

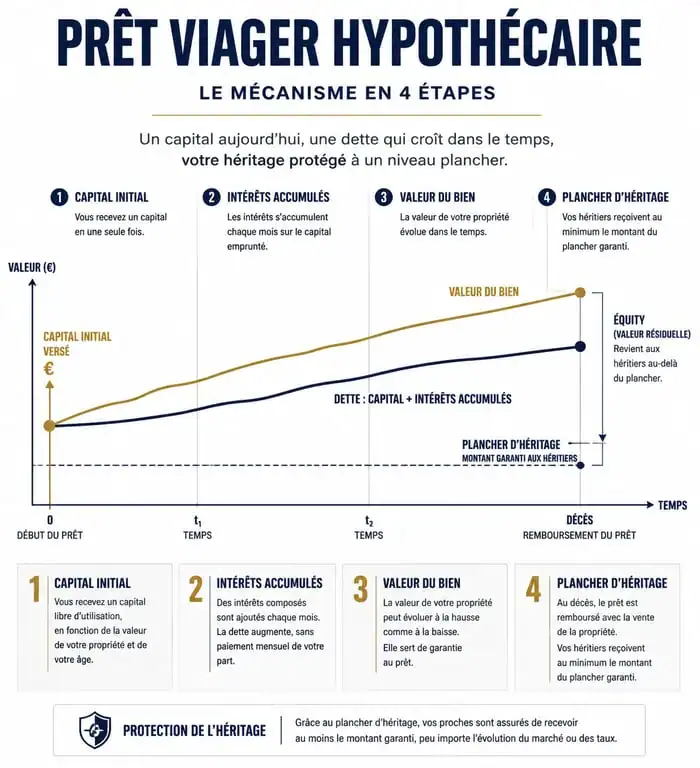

Le prêt viager hypothécaire repose sur la capitalisation des intérêts. Vous empruntez un capital sans effectuer de remboursement mensuel. Les intérêts s’ajoutent au capital initial au fil des années.

Le montant mobilisable dépend de deux variables : votre âge et la valeur de votre bien. Les banques octroient généralement entre 15 % et 60 % de la valeur vénale du logement. À titre d’exemple, pour un appartement estimé à 400 000 €, un emprunteur de 75 ans peut espérer obtenir entre 140 000 € et 160 000 €.

La réglementation protège les héritiers grâce à un « plafond de dette ». Le montant total dû au moment du décès ou de la vente ne peut excéder la valeur du bien. Si la dette cumulée dépasse la valeur de la maison, la banque assume la perte. Les héritiers ne sont jamais tenus de rembourser au-delà du prix de vente, préservant ainsi leur patrimoine personnel.

Critères d’éligibilité et frais à anticiper

Les banques sélectionnent rigoureusement les biens immobiliers. Pour obtenir un accord, le logement doit être situé dans une zone tendue ou une agglomération dynamique. Un bien isolé en zone rurale est rarement accepté comme garantie.

Le profil de l’emprunteur

L’âge minimum requis est de 60 ans. Il n’y a ni examen médical, ni assurance emprunteur obligatoire. La banque évalue exclusivement la valeur du patrimoine et non votre capacité de remboursement mensuelle ou votre état de santé.

Les frais annexes

La souscription d’un prêt viager hypothécaire génère des frais initiaux, souvent prélevés directement sur le capital versé.

| Type de frais | Estimation moyenne | Observations |

|---|---|---|

| Expertise immobilière | 600 € à 1 000 € | Obligatoire pour valider la valeur du bien. |

| Frais de dossier bancaire | 1 % à 2 % du capital | Négociable selon l’intermédiaire. |

| Frais de notaire (hypothèque) | 2 % à 4 % du capital | Inclut la taxe de publicité foncière. |

| Courtage | Variable | Souvent inclus dans le financement global. |

Pourquoi est-il difficile d’obtenir ce prêt auprès de sa banque habituelle ?

Si votre conseiller bancaire ne propose pas ce produit, c’est souvent par manque de maîtrise technique. Le prêt viager hypothécaire est un produit de « long terme incertain ». La banque ignore la date de remboursement, ce qui complexifie la gestion de ses fonds propres.

De plus, l’absence de flux financiers mensuels (intérêts capitalisés) ne correspond pas au modèle économique standard des banques de détail. Enfin, le risque de réputation lié à la vente d’un bien familial au décès pousse de nombreux établissements à déléguer cette activité à des filiales spécialisées ou à la réserver à la gestion de fortune.

Étapes clés pour monter un dossier solide

La préparation du dossier est déterminante pour démontrer la qualité de la garantie immobilière.

- Estimation du bien : Obtenez une estimation fiable par un professionnel avant toute démarche. La banque mandatera toutefois son propre expert pour confirmer la valeur.

- Définition du besoin : Clarifiez l’utilisation des fonds, qu’il s’agisse de travaux d’adaptation, d’aide aux petits-enfants ou de complément de retraite.

- Consultation des héritiers : Bien que non obligatoire, informer vos héritiers permet d’éviter les blocages et de clarifier l’impact sur la transmission future.

- Accompagnement par un courtier : C’est l’étape la plus efficace. Le courtier connaît les critères actuels des prêteurs et saura orienter votre demande vers l’établissement le plus adapté à la localisation de votre bien.

Le prêt viager hypothécaire reste une solution de niche en France, principalement portée par le CFCAL et certains réseaux du groupe BPCE. Un refus de votre banque habituelle ne signifie pas que votre projet est irréalisable, mais qu’il nécessite l’expertise d’un acteur spécialisé dans la liquidité immobilière.

- 26 500 € brut annuel en net : 1 695,78 € par mois avant impôt - 21 juillet 2026

- Peut-on refuser une retraite pour invalidité dans la fonction publique ? Droits, reclassement et recours - 21 juillet 2026

- Taux IPP en maladie professionnelle : consolidation, barème et seuils d’indemnisation - 20 juillet 2026

Articles qui pourraient vous intéresser :

Dévolution successorale : 4 ordres d’héritiers et les règles de répartition sans testament

Dévolution successorale : 4 ordres d’héritiers et les règles de répartition sans testament

Emprunter ou piocher dans son épargne : le calcul pour protéger votre patrimoine

Emprunter ou piocher dans son épargne : le calcul pour protéger votre patrimoine

Renonciation à succession : 4 mois pour décider et 3 erreurs de dépôt à éviter

Renonciation à succession : 4 mois pour décider et 3 erreurs de dépôt à éviter

Usufruit de SCPI : optimisez votre trésorerie d’entreprise avec le démembrement temporaire

Usufruit de SCPI : optimisez votre trésorerie d’entreprise avec le démembrement temporaire