Succession bloquée : comment libérer les fonds détenus par le notaire ?

Comprendre les délais et les mécanismes juridiques pour le déblocage des fonds lors d’une succession : rôle du notaire, acte de notoriété et gestion du passif. La perte d’un proche entraîne des préoccupations matérielles immédiates. Parmi elles, l’accès aux liquidités présentes sur les comptes bancaires du défunt est souvent une priorité pour les héritiers. Si l’ouverture d’un dossier chez le notaire est la norme, le versement effectif des sommes sur les comptes personnels peut sembler long. Comprendre le mécanisme de déblocage des fonds permet de mieux appréhender les délais juridiques, nécessaires pour garantir la sécurité du patrimoine transmis.

Le parcours légal des liquidités : de la banque à l’étude notariale

Dès le décès, les établissements bancaires bloquent les comptes courants, livrets et produits d’épargne. Cette mesure conservatoire fige l’actif successoral. À ce stade, seuls les frais d’obsèques, dans la limite de 5 000 euros, peuvent être prélevés sur les comptes si le solde le permet.

Le rôle central de l’acte de notoriété

Pour interroger les banques et obtenir le transfert des fonds, le notaire doit établir un document fondamental : l’acte de notoriété. Ce document identifie les héritiers et leurs droits respectifs. Sans cet acte, aucune institution financière ne libère les sommes. Le notaire s’appuie sur le livret de famille, les actes de naissance et les testaments pour dresser cette cartographie de la succession. Une fois signé, cet acte confère au notaire la légitimité pour agir au nom de l’indivision.

Le transfert des fonds sur le compte de l’étude

Le notaire ne conserve pas l’argent sur un compte personnel, mais sur un compte spécifique ouvert pour chaque succession auprès de la Caisse des Dépôts et Consignations. Ce compte sécurisé garantit la traçabilité des mouvements financiers. Le délai de transfert entre la banque et l’étude varie de quelques jours à plusieurs semaines, selon la réactivité de l’établissement bancaire et la nature des produits financiers à clôturer, comme les portefeuilles de titres ou les assurances-vie.

Pourquoi le notaire conserve-t-il l’argent ? La sécurité avant tout

L’attente des héritiers se cristallise souvent sur la période où les fonds sont déjà chez le notaire mais non encore redistribués. Cette phase de rétention correspond à une mission de vérification et de purge des dettes. Le notaire doit s’assurer que l’actif net partagé est réel et qu’aucun créancier ne se manifestera après le partage.

L’étude notariale agit comme une interface entre le patrimoine du défunt et les tiers. Elle filtre les créances oubliées, les reliquats d’impôts et les droits de mutation, garantissant que le solde distribué est purgé de tout risque. Cette fonction de barrière régulatrice assure la pérennité de la transmission et évite qu’un héritier ne soit poursuivi personnellement pour une dette du défunt découverte tardivement.

Le règlement du passif successoral

Avant tout versement, le notaire utilise les fonds disponibles pour régler le passif successoral. Cela inclut les factures en attente, comme l’énergie ou les loyers, les impôts et les dettes contractées par le défunt. Si le passif dépasse l’actif, le notaire conseille aux héritiers d’opter pour une acceptation à concurrence de l’actif net ou une renonciation, afin de protéger leur propre patrimoine.

La provision pour frais et droits de succession

Une partie des fonds sert à anticiper les droit de succession dus à l’État. Le notaire estime ces droits et conserve une provision suffisante pour les acquitter dans les délais légaux. Il règle également les frais d’acte, les émoluments de l’étude et les débours liés aux formalités de publicité foncière. Ce n’est qu’une fois ces charges déduites que le reliquat devient partageable.

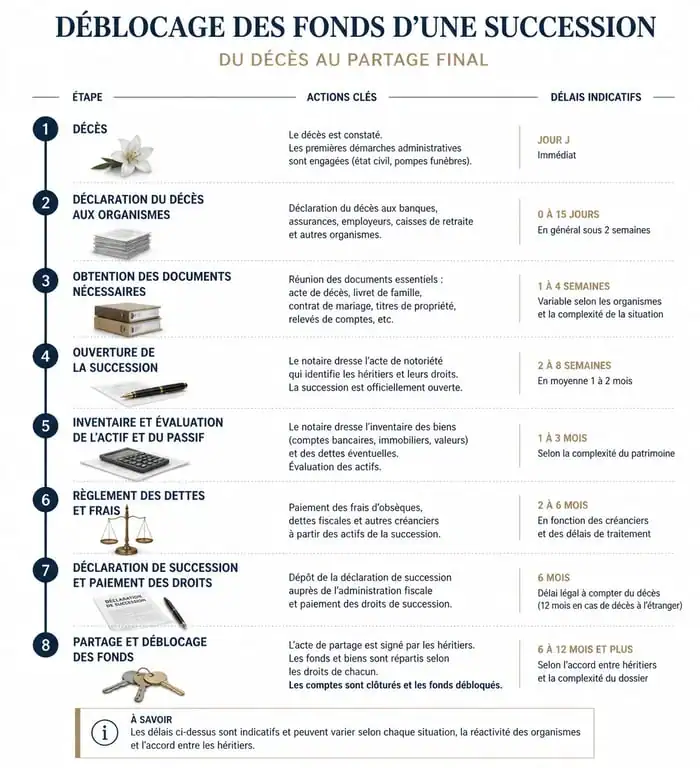

Les délais réels de versement : ce qu’il faut savoir

Chaque dossier possède sa propre inertie, mais des jalons administratifs permettent de prévoir un calendrier. En moyenne, une succession simple est réglée en six mois, ce qui correspond au délai imparti pour le dépôt de la déclaration de succession auprès des services fiscaux.

| Étape de la succession | Description | Délai moyen |

|---|---|---|

| Établissement de l’acte de notoriété | Réunion des actes d’état civil pour identifier les héritiers. | 2 à 4 semaines |

| Inventaire et évaluation des biens | Réponses des organismes financiers pour figer l’actif. | 1 à 2 mois |

| Paiement des droits de succession | Signature de la déclaration fiscale avant le 6ème mois. | Avant le 6ème mois |

| Partage définitif des fonds | Répartition des fonds après accord unanime des héritiers. | 6 mois à 1 an |

Le délai fiscal des six mois

La limite des six mois est cruciale pour éviter les pénalités de retard. Souvent, le déblocage total des fonds intervient après cette étape, une fois que le fisc a validé le paiement des droits. Si la succession est complexe, notamment en présence d’un testament olographe ou de recherches d’héritiers, ce délai peut s’étendre au-delà d’une année.

Les causes fréquentes de blocage et comment les résoudre

Le processus peut s’enrayer pour des raisons juridiques ou humaines. Identifier la source du blocage est la première étape pour trouver une issue.

Le désaccord entre héritiers sur le partage

Il s’agit de la cause la plus fréquente. Pour procéder au virement, le notaire doit obtenir l’accord unanime des héritiers sur l’état liquidatif. Si un héritier conteste la valeur d’un bien ou refuse de signer l’acte de partage, les fonds restent bloqués. Le notaire, en tant qu’officier neutre, ne peut trancher le litige. En l’absence de compromis, la saisine du Tribunal judiciaire devient nécessaire pour un partage judiciaire, procédure longue et coûteuse.

L’inertie d’un héritier ou l’héritier introuvable

Le silence d’un héritier paralyse le dossier. La loi prévoit toutefois des mécanismes pour sortir de l’impasse. Quatre mois après le décès, une sommation d’opter peut être signifiée par huissier à l’héritier silencieux. S’il ne répond pas dans les deux mois, il est réputé avoir accepté la succession, ce qui permet de poursuivre les opérations.

La présence d’un héritier mineur ou protégé

Lorsqu’un héritier est mineur ou sous tutelle, le juge des contentieux de la protection doit autoriser certaines étapes du partage. Cette protection garantit les intérêts de la personne vulnérable, mais ajoute des délais administratifs liés au calendrier du tribunal.

Accélérer le déblocage des fonds : conseils pratiques

S’il est impossible de court-circuiter les délais légaux, les héritiers peuvent fluidifier le travail du notaire. La réactivité des familles est un facteur déterminant.

Il est conseillé de centraliser les documents dès le départ en fournissant immédiatement au notaire les relevés bancaires, les contrats d’assurance et les titres de propriété. Chaque document manquant retarde l’inventaire. Dans les fratries nombreuses, la désignation d’un interlocuteur unique permet de centraliser les échanges et d’éviter les informations contradictoires qui saturent le secrétariat.

L’utilisation de la signature électronique, proposée par de nombreuses études, permet également de gagner du temps en évitant les déplacements physiques. Enfin, si la succession est manifestement créditrice et sans conflit, le notaire peut parfois consentir à verser une avance sur héritage après avoir provisionné les frais et droits certains. Cette possibilité reste toutefois à l’appréciation de l’officier public.

Le déblocage des fonds est un processus rigoureux répondant à un impératif de protection. Si l’attente peut paraître frustrante, elle garantit une transmission saine, libérée de toute dette occulte. Une communication transparente avec votre notaire demeure votre meilleur atout pour traverser cette étape avec sérénité.

- Fauteuil électrique à Nanterre : l’entretien régulier qui évite l’immobilisation - 26 juillet 2026

- Prêt immobilier à La Banque Postale : Avis, taux dès 2,65 % et délais de 19 jours - 2 mai 2026

- Maison plain-pied senior à louer : 3 piliers pour préserver votre autonomie en logement social - 2 mai 2026

Articles qui pourraient vous intéresser :

Mon ex ne paie plus le crédit immobilier : comment protéger votre patrimoine et stopper la dette solidaire ?

Mon ex ne paie plus le crédit immobilier : comment protéger votre patrimoine et stopper la dette solidaire ?

Frais de donation : comment calculer le coût réel entre émoluments, taxes et débours ?

Frais de donation : comment calculer le coût réel entre émoluments, taxes et débours ?

Désaccord sur le rachat de soulte : 3 méthodes pour débloquer votre situation

Désaccord sur le rachat de soulte : 3 méthodes pour débloquer votre situation

CAFPI : expertise historique ou frais de dossier excessifs ?

CAFPI : expertise historique ou frais de dossier excessifs ?