Immobilier en Espagne : 6% de rentabilité et 4 pièges fiscaux pour réussir votre investissement

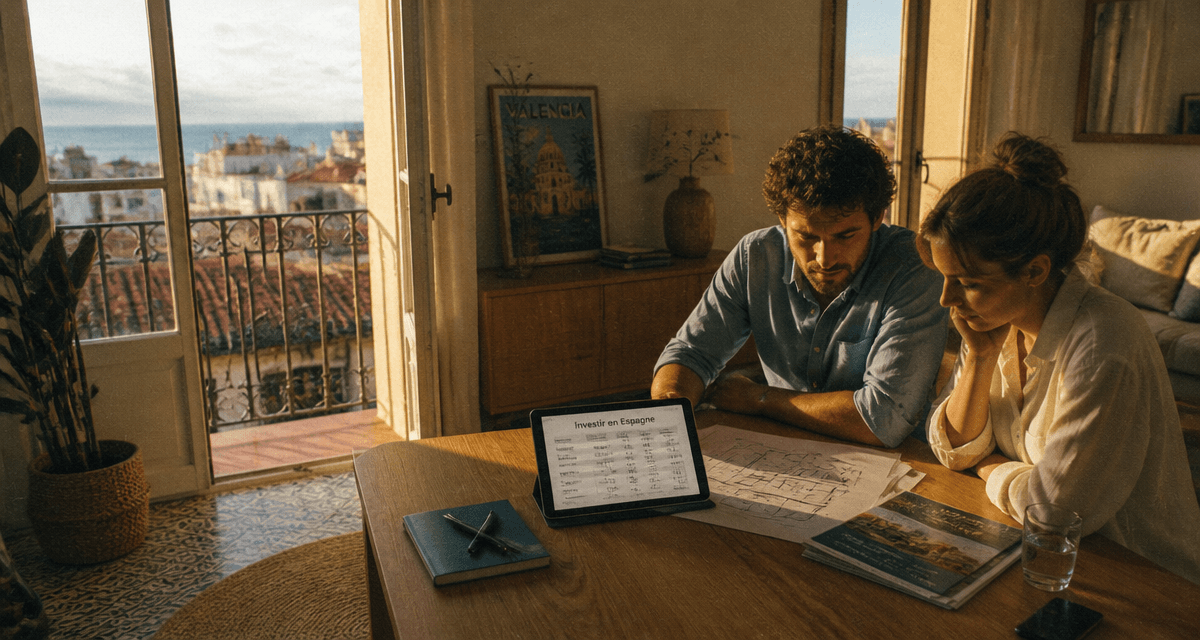

L’attrait pour la péninsule ibérique reste fort. Avec un ensoleillement constant et un coût de la vie compétitif, l’Espagne attire de nombreux investisseurs français en quête de rendements supérieurs à ceux du marché hexagonal. Pourtant, franchir les Pyrénées pour placer son capital ne s’improvise pas. Entre les spécificités juridiques locales, les disparités régionales de prix et les subtilités de la convention fiscale franco-espagnole, la réussite d’un projet repose sur une préparation minutieuse.

Pourquoi le marché espagnol reste une opportunité majeure

Investir en immobilier en Espagne offre un cocktail d’avantages rarement réunis dans les autres pays européens. Le premier moteur est le prix au mètre carré. Alors que les grandes métropoles françaises affichent des tarifs souvent prohibitifs, l’Espagne propose des tickets d’entrée plus accessibles, même dans des zones à forte demande.

Un rendement locatif supérieur à la France

La rentabilité brute en Espagne oscille généralement entre 5 % et 8 %, là où de nombreuses villes françaises peinent à dépasser les 3 % ou 4 % après charges. Cette performance s’explique par un décalage entre le prix d’achat, resté modéré dans certaines provinces, et une demande locative en progression. Que ce soit pour de la location longue durée dans des pôles économiques comme Valence ou de la location saisonnière sur les côtes, le flux de locataires est soutenu par une démographie dynamique et un tourisme record.

Une demande portée par le tourisme et le télétravail

L’Espagne a accueilli près de 94 millions de touristes en 2024. Cette affluence crée un marché de la location de courte durée lucratif, malgré des régulations plus strictes dans certaines municipalités. Parallèlement, l’émergence du télétravail a transformé des villes comme Malaga ou Alicante en hubs pour les nomades numériques. Ces nouveaux résidents recherchent des biens de qualité, souvent avec extérieur et fibre optique, et acceptent des loyers premium pour un cadre de vie privilégié.

Où investir en Espagne : les villes qui tirent leur épingle du jeu

Le marché espagnol n’est pas monolithique. Chaque région possède sa propre dynamique de prix et de rendement. Choisir la bonne localisation est la clé pour assurer la pérennité de votre patrimoine.

| Ville | Prix moyen au m² (approx.) | Tendance 2024/2025 | Profil investisseur |

|---|---|---|---|

| Madrid | 4 500 € – 5 500 € | Stabilité | Patrimonial |

| Valence | 2 200 € – 2 800 € | Croissance (+10%) | Rendement |

| Malaga | 2 800 € – 3 500 € | Forte demande | Saisonnier |

| Alicante | 1 800 € – 2 300 € | Accessibilité | Petit budget |

Valence et Malaga : les nouvelles stars de la rentabilité

Valence est devenue le terrain de jeu des investisseurs avertis. Moins chère que Barcelone, elle offre une qualité de vie élevée et un parc immobilier encore abordable. La demande est portée par une population étudiante nombreuse et un secteur technologique en essor. Malaga mise sur son aura internationale pour attirer une clientèle étrangère aisée, garantissant des taux d’occupation élevés.

Madrid et Barcelone : la sécurité patrimoniale

Pour ceux qui privilégient la conservation de la valeur sur le long terme, les deux métropoles mondiales restent des valeurs refuges. Si les rendements locatifs y sont plus faibles en raison de prix d’achat élevés, la liquidité est maximale. Revendre un bien à Madrid ou Barcelone se fait rapidement, et la vacance locative est quasi inexistante dans les quartiers centraux.

Les étapes et formalités administratives

Acheter en Espagne suit un protocole différent de la France. Il est nécessaire de comprendre la hiérarchie des acteurs pour éviter les déconvenues.

L’obtention du NIE : le sésame indispensable

Le NIE (Número de Identificación de Extranjero) est le premier document à obtenir. Sans lui, impossible de signer un acte d’achat, d’ouvrir un compte bancaire ou de souscrire un contrat d’énergie. Il s’obtient auprès des commissariats en Espagne ou via les consulats espagnols en France. C’est la base de votre existence administrative sur le territoire.

Le rôle central de l’avocat

En France, le notaire assure une mission de conseil approfondie. En Espagne, le notaire a un rôle plus formel de témoin de la transaction. Il est impératif de mandater votre propre avocat. Ce dernier effectuera la due diligence : vérification de l’absence de charges sur le bien, conformité des licences d’urbanisme et validation de la propriété réelle du vendeur.

Comprendre l’origine d’un bien demande de remonter à la racine du titre de propriété. Dans certaines zones côtières, des constructions ont parfois été érigées sur des terrains dont la classification n’autorisait pas l’usage résidentiel, ou sans que les extensions n’aient été déclarées. L’analyse de l’historique cadastral assure que le bien est sain. Ignorer cet aspect expose à des amendes ou à l’impossibilité de revendre le bien à un acquéreur exigeant un financement bancaire.

Fiscalité de l’investissement immobilier

La convention fiscale entre la France et l’Espagne permet d’éviter la double imposition, mais le mécanisme demande de la vigilance.

L’imposition des revenus locatifs

Si vous êtes résident fiscal français, vos revenus locatifs de source espagnole sont imposés en Espagne au taux forfaitaire de 19 % pour les résidents de l’UE. Vous pouvez déduire les charges liées à l’exploitation : intérêts d’emprunt, travaux, taxes locales et frais de gestion. En France, vous déclarez ces revenus, mais vous bénéficiez d’un crédit d’impôt égal à l’impôt français correspondant, ce qui neutralise la double taxation.

Les taxes à l’achat

Prévoyez un budget supplémentaire d’environ 10 % à 13 % du prix de vente pour les taxes et frais. Cela inclut l’ITP (Impôt sur les Transmissions Patrimoniales) pour l’ancien, qui varie de 6 % à 10 % selon les régions, ou la TVA de 10 % pour le neuf. Une fois propriétaire, vous devrez payer l’IBI (Impuesto sobre Bienes Inmuebles), l’équivalent de la taxe foncière, dont le montant dépend de la valeur cadastrale et de la commune.

Financer son projet : banque française ou espagnole ?

Le financement est le levier qui booste votre rentabilité. Deux options s’offrent à vous.

Le financement par une banque française

Il est rare qu’une banque française accepte de prendre une hypothèque sur un bien situé à l’étranger. Pour obtenir un prêt en France, vous devez généralement disposer d’un patrimoine immobilier déjà payé ou largement désendetté sur le sol français, que vous donnerez en garantie. L’avantage réside dans des taux souvent plus bas.

Le prêt hypothécaire en Espagne

Les banques espagnoles prêtent aux non-résidents, mais avec des conditions spécifiques. Elles financent généralement entre 60 % et 70 % de la valeur du bien. L’apport personnel doit couvrir les 30 % à 40 % restants, plus les frais d’acquisition. Les durées de prêt s’étalent de 15 à 25 ans, avec des taux fixes ou variables indexés sur l’Euribor.

La gestion locative à distance

La réussite de votre investissement dépend de la qualité de la gestion quotidienne. Passer par une agence de gestion locative est recommandé si vous ne résidez pas sur place. Elle s’occupe de la sélection des locataires, de l’état des lieux et de la maintenance. En Espagne, les frais de gestion oscillent entre 5 % et 10 % des loyers encaissés, un coût compensé par la tranquillité d’esprit et l’optimisation du taux d’occupation.

- 26 500 € brut annuel en net : 1 695,78 € par mois avant impôt - 21 juillet 2026

- Peut-on refuser une retraite pour invalidité dans la fonction publique ? Droits, reclassement et recours - 21 juillet 2026

- Taux IPP en maladie professionnelle : consolidation, barème et seuils d’indemnisation - 20 juillet 2026

Articles qui pourraient vous intéresser :

Assurance propriétaire bailleur : 3 risques financiers majeurs que le locataire ne couvre jamais

Assurance propriétaire bailleur : 3 risques financiers majeurs que le locataire ne couvre jamais

Acheter une maison construite par un particulier : quels risques, quelles garanties et comment sécuriser votre achat ?

Acheter une maison construite par un particulier : quels risques, quelles garanties et comment sécuriser votre achat ?

Sortir de l’indivision : le partage judiciaire face au risque de licitation et aux blocages familiaux

Sortir de l’indivision : le partage judiciaire face au risque de licitation et aux blocages familiaux

Avis favorable pour un logement social : rang 1, 2 ou 3, quelles sont les prochaines étapes ?

Avis favorable pour un logement social : rang 1, 2 ou 3, quelles sont les prochaines étapes ?