Acheter une maison construite par un particulier : quels risques, quelles garanties et comment sécuriser votre achat ?

L’acquisition d’une maison bâtie par un particulier, qu’il s’agisse d’une autoconstruction ou d’une maîtrise d’ouvrage directe, offre des opportunités de personnalisation et des tarifs souvent compétitifs. Cette transaction exige toutefois une vigilance accrue sur le plan juridique et technique. Sans le cadre protecteur d’un contrat de construction de maison individuelle (CCMI), l’acquéreur doit lui-même vérifier la conformité de l’ouvrage pour éviter que le projet ne se transforme en un contentieux durable.

Guide complet pour sécuriser l’achat d’une maison construite par un particulier : vérifications administratives, garanties décennales, assurance dommages-ouvrage et conseils d’expertise.

Le cadre administratif : vérifier la conformité et l’achèvement

La première étape pour sécuriser l’achat d’une maison construite par un particulier consiste à s’assurer que l’édifice repose sur des bases légales solides. Contrairement à un promoteur, le particulier peut parfois omettre certaines étapes administratives lors de la réalisation des travaux. Le notaire, en tant qu’officier public, jouera un rôle déterminant pour valider l’origine de propriété et la régularité des documents fournis.

Le permis de construire et le certificat de conformité

Il est impératif d’exiger du vendeur l’arrêté de permis de construire ainsi que la déclaration d’ouverture de chantier. Ces documents attestent que la mairie a autorisé le projet tel qu’il se présente aujourd’hui. Une vérification entre les plans déposés en mairie et la réalité du terrain est nécessaire : une extension non déclarée ou un garage transformé en pièce de vie sans autorisation peuvent entraîner des sanctions administratives ou l’obligation de remise en état à vos frais après la signature.

La DAACT : le document pivot de la transaction

La Déclaration Attestant l’Achèvement et la Conformité des Travaux (DAACT) est le document par lequel le propriétaire informe la mairie de la fin du chantier. Après ce dépôt, la mairie dispose d’un délai de trois à cinq mois pour contester la conformité. Si ce délai est passé sans opposition, exigez une attestation de non-opposition à la conformité. Sans ce document, l’obtention d’un prêt immobilier auprès de votre banque peut devenir complexe, car les établissements financiers y voient un risque majeur de non-conformité structurelle.

Garanties et assurances : le bouclier indispensable de l’acheteur

Lorsqu’une maison a moins de dix ans, elle est couverte par un régime de responsabilité spécifique. Dans le cas d’une maison construite par un particulier, ce dernier endosse une responsabilité civile lourde, souvent méconnue des acquéreurs.

La garantie décennale du particulier constructeur

Selon l’article 1792 du Code civil, tout constructeur est responsable de plein droit envers l’acquéreur des dommages qui compromettent la solidité de l’ouvrage ou le rendent impropre à sa destination. Si le vendeur a réalisé lui-même les travaux, il est considéré comme le constructeur. Il reste personnellement responsable des malfaçons graves pendant dix ans à compter de la réception des travaux. En cas de fissure structurelle ou de défaut d’étanchéité de la toiture, c’est vers lui que vous devrez vous retourner.

L’épineuse question de l’assurance dommages-ouvrage

C’est ici que réside le principal point de friction. En théorie, tout constructeur doit souscrire une assurance dommages-ouvrage (DO) avant l’ouverture du chantier pour financer rapidement les réparations sans attendre une décision de justice. Dans la pratique, de nombreux particuliers autoconstructeurs ne souscrivent pas de DO en raison de son coût élevé ou du refus des assureurs de couvrir un non-professionnel.

L’achat d’un bien immobilier doit reposer sur des fondations juridiques saines. Si vous achetez une maison sans assurance dommages-ouvrage, vous acceptez un risque financier direct : en cas de sinistre majeur, vous devrez poursuivre le vendeur personnellement. Si celui-ci est insolvable au moment du litige, votre patrimoine immobilier pourrait devenir un poids financier insoutenable. Il est donc nécessaire de quantifier ce risque lors de la négociation du prix de vente.

L’expertise technique : au-delà des diagnostics obligatoires

La loi impose un certain nombre de contrôles au vendeur, mais ils ne suffisent pas toujours à évaluer la qualité réelle d’une construction artisanale ou individuelle.

Les 9 diagnostics techniques à vérifier

Lors de la signature du compromis, le vendeur doit vous fournir un Dossier de Diagnostic Technique (DDT). Pour une maison récente, certains diagnostics comme l’amiante ou le plomb seront négatifs, mais d’autres sont capitaux :

Le Diagnostic de performance énergétique (DPE) est crucial pour estimer vos futures factures de chauffage. L’état des risques et pollutions (ERP) permet de connaître l’exposition aux inondations ou aux séismes. Le diagnostic assainissement est particulièrement important en zone rurale si la maison dispose d’une fosse septique. Enfin, l’état de l’installation électrique vérifie que les normes de sécurité ont été respectées par l’autoconstructeur.

Pourquoi investir dans une expertise indépendante ?

Il est vivement recommandé de faire appel à un expert en bâtiment indépendant avant de signer l’acte authentique. Pour un budget compris entre 600 et 1000 €, cet expert analysera la structure et cherchera des signes de malfaçons comme des fissures masquées, des ponts thermiques ou des problèmes de ventilation que les diagnostics classiques ne décèlent pas. Cette expertise vous donne un levier de négociation puissant si des défauts sont identifiés.

Stratégies de négociation et sécurisation du compromis

Acheter directement à un particulier permet d’éviter les commissions d’agence, mais cela impose d’être son propre défenseur lors de la rédaction des clauses contractuelles.

Négocier en fonction de l’absence de garanties

Si la maison a moins de dix ans et que le vendeur ne peut pas présenter d’attestation d’assurance dommages-ouvrage, cela constitue un argument majeur pour faire baisser le prix. Vous devez compenser le risque financier que vous prenez. De même, si le vendeur a réalisé lui-même l’électricité ou la plomberie sans l’aide d’artisans certifiés, une décote est légitime pour couvrir d’éventuels travaux de remise aux normes par des professionnels.

Les clauses suspensives impératives

Le compromis de vente doit servir de protection. Assurez-vous d’y inclure des clauses suspensives spécifiques : l’obtention d’un prêt immobilier incluant le coût d’éventuels travaux de mise en conformité, la production par le vendeur de toutes les factures des matériaux et des attestations d’assurance décennale des artisans ayant participé au gros œuvre, ainsi que l’absence de recours des tiers contre le permis de construire ou la conformité.

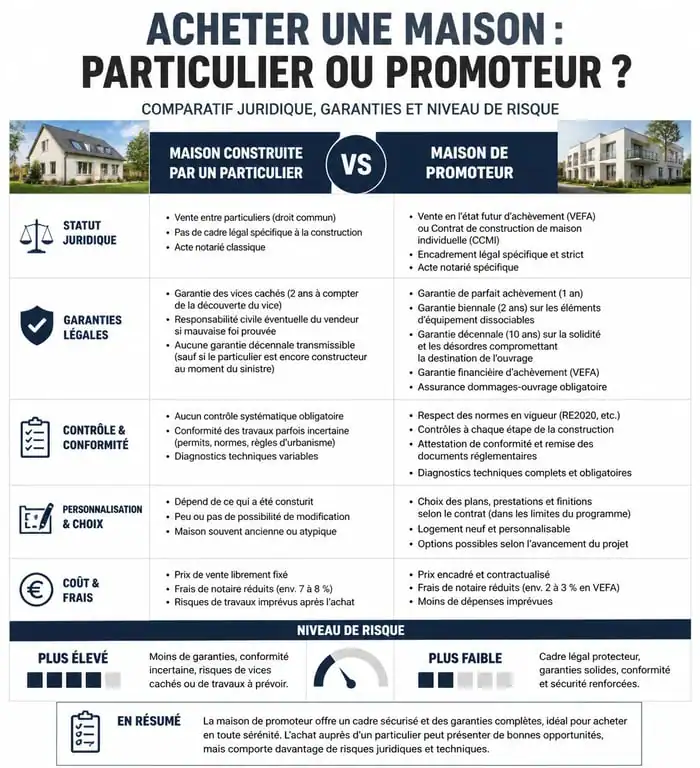

Comparatif : Achat à un particulier vs Achat via un promoteur

Pour vous aider à arbitrer votre choix, voici un tableau synthétique des différences majeures entre l’achat d’une maison construite par un particulier et un bien issu d’une promotion immobilière classique.

| Critère | Maison de particulier (Autoconstruction) | Maison de promoteur (Neuf) |

|---|---|---|

| Prix d’achat | Généralement inférieur (pas de marge promoteur) | Prix du marché incluant les frais de structure |

| Personnalisation | Souvent atypique, matériaux originaux | Standardisée, options limitées au catalogue |

| Assurance dommages-ouvrage | Souvent absente (risque pour l’acheteur) | Obligatoire et systématiquement fournie |

| Garanties | Responsabilité personnelle du vendeur | Garanties bancaires et professionnelles |

| Qualité perçue | Variable (dépend du soin du particulier) | Contrôlée par des bureaux d’études |

Acheter une maison construite par un particulier est une opportunité pour acquérir un bien avec du caractère et un bon rapport qualité-prix. La sécurité doit toutefois rester votre priorité. En exigeant la DAACT, en vérifiant la validité de la garantie décennale et en mandatant une expertise technique indépendante, vous transformez un achat potentiellement risqué en un investissement patrimonial serein et pérenne.

- Enregistrement d’un bail commercial : date certaine, opposabilité et cession sécurisée - 7 août 2026

- SIRET d’auto-entrepreneur : 1 à 2 semaines en moyenne, puis les vérifications utiles - 7 août 2026

- Bail commercial : tableau de répartition des charges, taxe foncière et article 606 à surveiller - 6 août 2026