Le meilleur ETF CAC 40 n’est pas forcément celui qui a affiché la meilleure performance récente. Pour un investisseur français, le bon choix repose surtout sur des critères simples : frais bas, réplication fiable, bonne liquidité et, très souvent, éligibilité au PEA. L’objectif est d’obtenir une exposition aux 40 grandes valeurs françaises avec un seul produit, sans ajouter de coûts inutiles ni de contraintes de suivi.

Ce qu’un ETF CAC 40 vous apporte vraiment

Un ETF CAC 40 est un fonds coté en Bourse qui cherche à répliquer la performance de l’indice CAC 40. En achetant une seule part, vous obtenez une exposition aux 40 entreprises qui composent l’indice, au lieu d’acheter séparément chaque action. C’est la logique de la gestion passive : suivre un indice de référence avec des frais en général plus faibles qu’un fonds actif. Pour un investisseur qui veut aller vite à l’essentiel, c’est un accès simple au marché français.

Le CAC 40 reste toutefois un indice concentré. Il donne accès aux grandes capitalisations françaises, mais il ne remplace pas une diversification mondiale. Les secteurs dominants peuvent peser fortement dans la performance : industrie 25,41 %, biens de consommation cycliques 20,71 %, finance 10,56 % et santé 9,34 % selon la composition observée en mai 2024. Un ETF CAC 40 sert donc surtout à renforcer une poche France ou Europe. Il est moins adapté si vous cherchez, à lui seul, un portefeuille équilibré.

Attention à l’indice de prix

Le CAC 40 est un indice de prix, il ne tient pas compte des dividendes réinvestis. Or les grandes entreprises françaises distribuent souvent des dividendes significatifs. Selon l’ETF choisi, les revenus peuvent être distribués à l’investisseur ou capitalisés dans le fonds. Cette différence change le confort de gestion et la lecture de la performance dans le temps.

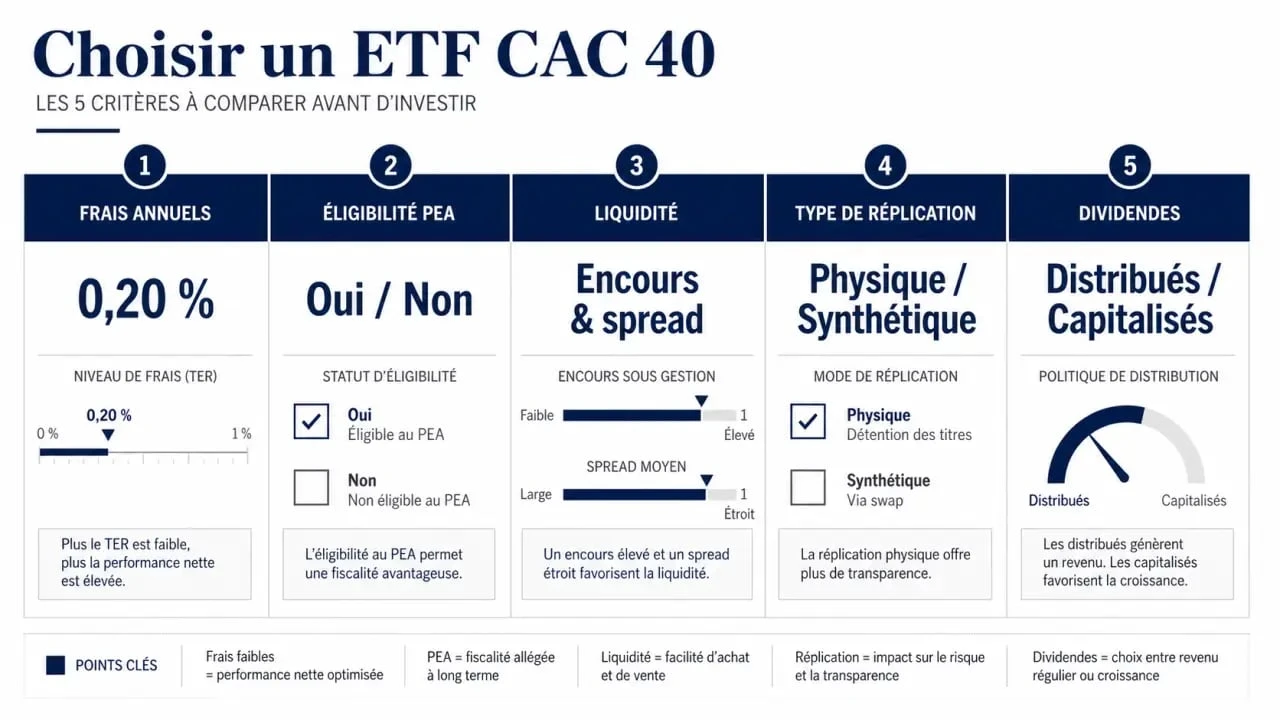

Les critères qui départagent les ETF CAC 40

À marché identique, deux ETF CAC 40 peuvent donner des résultats un peu différents. Ces écarts viennent des frais, de la qualité de réplication, de la fiscalité de l’enveloppe utilisée et des conditions d’achat ou de vente. Pour comparer correctement, il faut regarder plus loin que le rendement sur quelques mois et vérifier comment le fonds se comporte en pratique.

| Critère | Ce qu’il faut regarder | Pourquoi c’est important |

|---|---|---|

| Frais annuels | Frais totaux sur encours entre 0,20 % et 0,25 % par an | Plus les frais sont faibles, moins ils réduisent la performance nette |

| Éligibilité PEA | Présence dans l’univers PEA de votre courtier | Le PEA peut être déterminant pour un investisseur fiscalement résident en France |

| Volume sous gestion | Taille du fonds et activité sur le marché | Un fonds plus suivi tend à offrir de meilleures conditions de négociation |

| Réplication | Physique ou synthétique | La méthode influence les risques opérationnels et l’écart avec l’indice |

| Dividendes | Capitalisation ou distribution | Le choix dépend de votre besoin de revenus ou de réinvestissement automatique |

Les frais : un petit écart qui compte longtemps

Les ETF CAC 40 disponibles se situent généralement entre 0,20 % et 0,25 % de frais totaux sur encours par an. L’écart paraît faible, mais il devient visible sur plusieurs années, surtout si vous investissez régulièrement. À performance brute équivalente, l’ETF le moins cher garde un léger avantage mécanique. Sur un horizon long, ce type d’écart compte plus qu’il n’y paraît.

Il ne faut cependant pas choisir uniquement sur le TER. Un ETF à 0,20 % mais peu liquide peut coûter plus cher à l’achat si l’écart entre prix acheteur et prix vendeur est large. À l’inverse, un ETF très liquide avec 0,25 % de frais peut être plus confortable pour des ordres fréquents ou des montants importants. Le coût total dépend donc du fonds et de la façon d’acheter.

Liquidité : ne regardez pas seulement la taille du fonds

Le volume sous gestion est un bon signal, mais il ne suffit pas. La liquidité dépend aussi de l’activité du carnet d’ordres, de la présence de teneurs de marché et de l’écart entre le prix d’achat et le prix de vente. Avant de passer un ordre, mieux vaut observer si les prix proposés restent proches de la valeur indicative de l’ETF. Un ordre limité reste souvent plus prudent qu’un ordre au marché.

En Bourse, un fonds peut afficher une taille confortable et rester moins agréable à négocier au mauvais moment. La vraie question est simple : pouvez-vous acheter ou vendre sans trop vous écarter de la valeur de marché ? Pour un particulier, la réponse passe par la profondeur du carnet, le spread et le moment où l’ordre est passé, surtout à l’ouverture ou lors d’une annonce importante.

Quel ETF CAC 40 privilégier selon votre profil ?

Au 20/03/2026, le marché compte 4 ETF CAC 40 disponibles. Plutôt que de chercher un vainqueur absolu, il est plus utile d’identifier celui qui correspond à votre usage. Le meilleur ETF CAC 40 pour un investissement mensuel en PEA ne sera pas forcément le même que pour un achat ponctuel sur compte-titres.

Pour un investisseur en PEA

Si vous investissez depuis la France avec un horizon de long terme, l’éligibilité PEA devient souvent prioritaire. Un ETF CAC 40 éligible au PEA permet d’intégrer l’exposition française dans une enveloppe fiscale adaptée, sous réserve de respecter les règles propres au plan. Dans ce cas, sélectionnez d’abord les ETF réellement disponibles chez votre courtier, puis comparez les frais, la liquidité et le traitement des dividendes. Le nombre de produits disponibles étant limité, le filtrage initial compte beaucoup.

Pour un investisseur qui alimente son portefeuille tous les mois, la capitalisation des dividendes peut simplifier la gestion. Les revenus restent dans le fonds et participent automatiquement à la progression de la valeur de part. C’est pratique si votre objectif principal est l’accumulation de capital, sans avoir à réallouer chaque versement.

Pour un investisseur qui veut des revenus

Un ETF distribuant peut être plus adapté si vous souhaitez percevoir régulièrement les dividendes. Cette approche convient davantage à une stratégie de revenus ou à un investisseur qui veut décider lui-même du réemploi des sommes reçues. En contrepartie, elle demande un peu plus de discipline : l’argent distribué mais non réinvesti ne travaille plus dans le portefeuille. Le choix entre distribution et capitalisation doit donc rester cohérent avec votre usage.

Pour un investisseur déjà diversifié

Si vous détenez déjà un ETF monde, un ETF Europe ou des actions françaises en direct, vérifiez les doublons. Certaines grandes valeurs françaises pèsent déjà dans les indices européens et mondiaux. Ajouter un ETF CAC 40 revient alors à surpondérer volontairement la France et ses grands groupes. Ce n’est pas une erreur en soi, mais il faut l’assumer comme un choix de conviction.

Avantages, limites et risques à connaître

L’intérêt principal d’un ETF CAC 40 tient à sa simplicité. En une ligne, vous accédez à 40 grandes entreprises françaises, avec une transparence élevée et des frais réduits. La performance annuelle historique du CAC 40 est souvent citée autour de 5,5 %, mais elle ne doit pas être lue comme une garantie. Les marchés actions peuvent connaître des baisses importantes, même sur des indices réputés solides. Le support reste donc simple, mais il n’efface pas le risque de marché.

- Avantages : diversification immédiate sur les grandes valeurs françaises, frais bas, cotation en continu, accès possible via PEA pour certains ETF, lecture simple de la stratégie.

- Limites : concentration sur 40 entreprises, exposition forte à quelques secteurs, absence de diversification géographique mondiale, dépendance aux cycles économiques européens.

- Risques : baisse de marché, tracking error, risque lié à la méthode de réplication, risque de liquidité ponctuel lors de fortes tensions.

La méthode de réplication mérite aussi votre attention. Une réplication physique consiste à détenir tout ou partie des titres de l’indice. Une réplication synthétique utilise généralement un swap de performance avec une contrepartie financière. Les deux approches sont encadrées dans l’univers UCITS, mais elles ne présentent pas exactement les mêmes mécanismes ni le même risque opérationnel. Pour un investisseur, la différence compte surtout si vous voulez comprendre comment le fonds suit l’indice.

Méthode simple pour choisir sans se tromper

Pour sélectionner le meilleur ETF CAC 40 dans votre cas, procédez dans l’ordre. Cette méthode évite de vous laisser séduire par une performance récente ou par un seul chiffre isolé. Elle aide aussi à comparer des produits qui se ressemblent beaucoup au premier regard.

- Définissez l’enveloppe : PEA si c’est votre priorité fiscale, compte-titres si vous recherchez plus de choix ou une gestion différente.

- Filtrez les ETF disponibles : vérifiez ceux réellement accessibles chez votre courtier parmi les ETF CAC 40 existants.

- Comparez les frais : privilégiez les TER proches de 0,20 %, sans ignorer les conditions de négociation.

- Regardez la liquidité : observez le spread, le carnet d’ordres et le volume échangé avant d’investir.

- Choisissez capitalisation ou distribution : selon que vous voulez réinvestir automatiquement ou percevoir des revenus.

- Contrôlez la place dans votre portefeuille : un ETF CAC 40 doit compléter votre allocation, pas la déséquilibrer sans raison.

En pratique, le meilleur choix est souvent un ETF CAC 40 éligible au PEA, avec des frais annuels proches de 0,20 %, une liquidité correcte et une politique de dividendes cohérente avec votre objectif. Pour un investisseur long terme, la régularité d’investissement, la maîtrise des coûts et la discipline comptent davantage qu’un écart de performance observé sur une courte période. Le bon ETF est celui qui reste simple à détenir et facile à suivre.

- Banque Postale prêt relais : 50 à 80 % de la valeur du bien pour acheter avant de vendre - 13 juillet 2026

- Dossier retraite bloqué : pièces manquantes, relevé de carrière et recours à activer - 13 juillet 2026

- Frais à 0,20 %, PEA et liquidité : le vrai tri pour choisir le meilleur ETF CAC 40 - 13 juillet 2026

Articles qui pourraient vous intéresser :

Renonciation à succession : 4 mois pour décider et 3 erreurs de dépôt à éviter

Renonciation à succession : 4 mois pour décider et 3 erreurs de dépôt à éviter

Fiscalité du marchand de biens : 3 règles d’or pour sécuriser vos profits et éviter la requalification

Fiscalité du marchand de biens : 3 règles d’or pour sécuriser vos profits et éviter la requalification

Rachat de crédit : 4 pièges financiers qui alourdissent votre dette réelle

Rachat de crédit : 4 pièges financiers qui alourdissent votre dette réelle

Action LVMH : 451 € aujourd’hui, 544 € en mars 2026 et des scénarios jusqu’en 2040

Action LVMH : 451 € aujourd’hui, 544 € en mars 2026 et des scénarios jusqu’en 2040