Prélèvements sociaux sur revenus fonciers : 17,2 % de ponction et 3 leviers pour optimiser la facture

Dès lors que vous percevez des loyers issus d’une location nue, vous êtes soumis à l’impôt sur le revenu et aux prélèvements sociaux. Souvent perçus comme une charge lourde par les propriétaires bailleurs, ces prélèvements représentent une ponction de 17,2 % sur vos bénéfices. Pourtant, derrière ce taux unique se cachent des mécanismes de déductibilité et des spécificités géographiques qui peuvent modifier le montant final de votre avis d’imposition.

Comprendre la structure des prélèvements sociaux sur le foncier

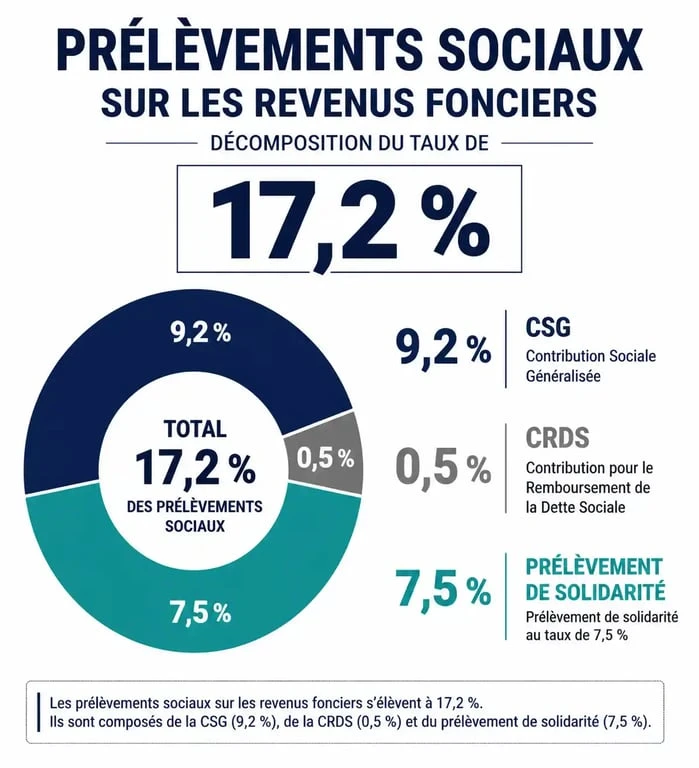

Contrairement à l’impôt sur le revenu qui dépend de votre tranche marginale d’imposition (TMI), les prélèvements sociaux sont, pour la majorité des résidents fiscaux français, appliqués à un taux proportionnel fixe. Ce forfait global de 17,2 % se décompose en trois strates distinctes qui alimentent différentes branches de la protection sociale.

Le détail des trois composantes

Le taux global n'est pas un bloc monolithique. Il se répartit comme suit :

La CSG (Contribution Sociale Généralisée) pèse 9,2 % du revenu net. C'est le pilier du financement de la sécurité sociale. La CRDS (Contribution au Remboursement de la Dette Sociale), fixée à 0,5 %, vise à apurer les déficits accumulés. Enfin, le Prélèvement de Solidarité, avec un taux de 7,5 %, finance diverses prestations sociales.

Assiette de calcul : micro-foncier ou régime réel

L'administration n'applique pas les 17,2 % sur le montant brut des loyers encaissés, mais sur le revenu foncier net. Ce montant varie selon l'option fiscale choisie.

En micro-foncier, vous bénéficiez d'un abattement forfaitaire de 30 %. Les prélèvements sociaux sont donc calculés sur 70 % de vos recettes brutes. Au régime réel, vous déduisez vos charges réelles, comme les travaux, les intérêts d'emprunt ou les taxes foncières. Si vos charges sont supérieures à vos loyers, vous créez un déficit foncier : dans ce cas, l'assiette tombe à zéro et vous ne payez aucun prélèvement social pour l'année concernée.

La déductibilité de la CSG : un avantage fiscal méconnu

Il existe un mécanisme pour atténuer l'impact fiscal global : une partie de la CSG payée sur vos revenus fonciers est déductible de votre revenu imposable global de l'année suivante.

Le mécanisme de la CSG déductible à 6,8 %

Sur les 9,2 % de CSG acquittés, 6,8 % sont déductibles. Concrètement, si vous avez payé 1 000 € de prélèvements sociaux l'année N, une fraction correspondant à cette part déductible diminue la base de calcul de votre impôt sur le revenu l'année N+1. Plus votre tranche d'imposition est élevée, plus cet avantage est significatif.

Pour bénéficier de ce coup de pouce, aucune démarche complexe n'est requise. L'administration fiscale pré-remplit la case 6DE de votre déclaration de revenus (formulaire 2042). Il est toutefois conseillé de vérifier que ce montant correspond bien aux prélèvements payés l'année précédente sur vos revenus du patrimoine.

Non-résidents et expatriés : le régime d'exception

Le statut de résidence fiscale modifie les règles. Depuis plusieurs années, les propriétaires vivant hors de France mais possédant un patrimoine immobilier sur le territoire national bénéficient d'un traitement spécifique.

L'exonération pour les affiliés à un régime de l'EEE

Si vous êtes résident fiscal à l'étranger mais que vous relevez du régime de sécurité sociale d'un pays de l'Espace Économique Européen (EEE), de la Suisse ou du Royaume-Uni, vous pouvez être exonéré de CSG et de CRDS. Dans ce cas, vous ne restez redevable que du prélèvement de solidarité au taux de 7,5 %.

Cette distinction permet d'économiser près de 10 points de taxation. Pour en profiter, vous devez cocher les cases spécifiques (souvent 8SH ou 8SI) lors de votre déclaration de revenus en ligne, certifiant que vous n'êtes pas à la charge d'un régime de sécurité sociale français obligatoire. À l'inverse, les non-résidents vivant dans des pays tiers restent soumis au taux plein de 17,2 %.

Optimisation et cas particuliers : naviguer dans la complexité

La fiscalité immobilière demande une vision globale de la rentabilité. Les prélèvements sociaux s'attaquent directement à la base foncière sans tenir compte de votre situation familiale. Pour optimiser vos revenus, il est parfois pertinent d'arbitrer entre la détention en nom propre ou via une société soumise à l'impôt sur les sociétés (IS), où ces prélèvements sociaux n'existent pas sous cette forme.

Le prélèvement à la source et les acomptes

Depuis la mise en place du prélèvement à la source, les prélèvements sociaux sont réglés via des acomptes contemporains. Ces sommes sont prélevées mensuellement ou trimestriellement sur votre compte bancaire par l'administration fiscale.

| Situation | Taux Global | Impact Fiscal |

|---|---|---|

| Résident Français | 17,2 % | Plein tarif, CSG partiellement déductible |

| Non-résident (UE/EEE/Suisse/UK) | 7,5 % | Exonération de CSG/CRDS |

| Non-résident (Hors UE) | 17,2 % | Pas de déductibilité de CSG possible |

Location meublée : une alternative aux revenus fonciers

Il ne faut pas confondre les revenus fonciers (location nue) et les revenus de la location meublée (BIC). Si vous louez en LMNP (Loueur en Meublé Non Professionnel), vous payez également 17,2 % de prélèvements sociaux. Cependant, l'assiette est souvent réduite à zéro grâce à l'amortissement comptable du bien, ce qui rend les prélèvements sociaux indolores pendant de nombreuses années. En revanche, si vous basculez en LMP (Loueur en Meublé Professionnel), vous sortez du champ des prélèvements sociaux des particuliers pour entrer dans celui des cotisations sociales des indépendants, dont les taux et les prestations diffèrent totalement.

Calendrier et modalités de paiement

Le paiement des prélèvements sociaux suit un cycle précis. L'acompte que vous payez chaque mois est calculé sur la base de votre dernière déclaration de revenus. Si vos revenus fonciers chutent brusquement, par exemple suite au départ d'un locataire ou à la réalisation de gros travaux, vous avez la possibilité de moduler vos acomptes à la baisse directement depuis votre espace particulier sur le site des impôts. Cette gestion active est essentielle pour préserver votre trésorerie et éviter d'avancer des fonds à l'État que vous ne récupéreriez qu'un an plus tard.

Articles qui pourraient vous intéresser :

Fichage FICP et nouvelle loi : la réalité des délais et vos droits en 2025

Fichage FICP et nouvelle loi : la réalité des délais et vos droits en 2025

Héritage et enfant non reconnu : 28 ans pour agir et 3 preuves pour faire valoir ses droits

Héritage et enfant non reconnu : 28 ans pour agir et 3 preuves pour faire valoir ses droits

Peut-on déshériter un enfant en France ? Les limites légales et exceptions

Peut-on déshériter un enfant en France ? Les limites légales et exceptions

Prêt viager hypothécaire : quelles banques le proposent et comment réussir votre demande ?

Prêt viager hypothécaire : quelles banques le proposent et comment réussir votre demande ?

Calculateur des prélèvements sociaux

Estimez vos prélèvements sur vos revenus fonciers (taux global de 17,2 %)