Achat immobilier en PACS : 2 régimes et 3 outils pour sécuriser votre patrimoine

L’acquisition d’une résidence principale ou d’un investissement locatif est une étape majeure pour un couple. Pour les partenaires liés par un Pacte Civil de Solidarité (PACS), cette démarche soulève des questions juridiques et fiscales précises. Contrairement au mariage, le PACS offre une flexibilité qui exige une anticipation rigoureuse. Maîtriser l’articulation entre vos apports personnels, vos remboursements d’emprunt et votre régime patrimonial est indispensable pour protéger votre avenir commun et individuel.

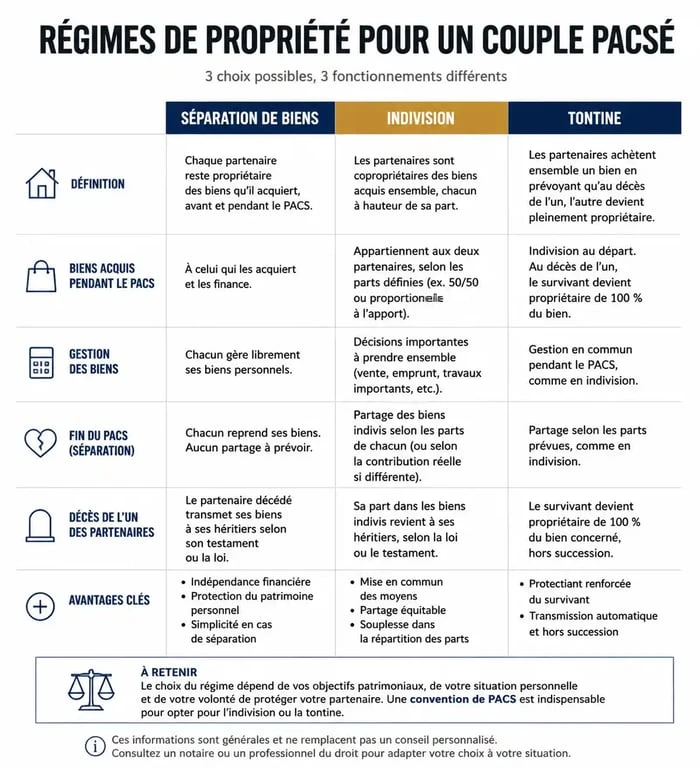

Choisir entre séparation de biens et indivision : l’impact sur votre titre de propriété

Depuis 2007, le régime légal par défaut du PACS est la séparation des biens. Les couples conservent toutefois la liberté d’opter pour l’indivision lors de la rédaction de leur convention initiale ou par un acte modificatif. Ce choix détermine la gestion du bien et sa répartition en cas de revente ou de rupture.

Le régime de la séparation des biens : la règle du chacun le sien

Sous ce régime, chaque partenaire reste propriétaire des biens qu’il acquiert seul. Dans le cadre d’un achat immobilier commun, le bien est détenu en indivision, mais la propriété est proportionnelle à la participation financière de chacun mentionnée dans l’acte notarié. Si un partenaire finance 70 % de l’acquisition et l’autre 30 %, leurs droits de propriété reflètent cette réalité. Ce régime assure une protection individuelle, évitant un enrichissement involontaire de l’un au détriment de l’autre.

L’indivision conventionnelle : une mise en commun simplifiée

Si vous optez pour l’indivision, les biens acquis pendant le PACS appartiennent à chacun pour moitié, quel que soit le financement réel. Ce régime convient aux couples souhaitant une égalité parfaite, mais peut devenir complexe si les revenus ou les apports initiaux sont disparates. En cas de séparation, le partage s’effectue par moitié, sauf si des clauses spécifiques viennent corriger ce déséquilibre.

La gestion des apports et des remboursements : la précision des quotes-parts

L’acte d’achat chez le notaire est le moment décisif. Il est impératif d’y faire figurer les quotes-parts de propriété réelles. Ces pourcentages doivent refléter non seulement l’apport personnel, mais aussi la capacité de remboursement de l’emprunt immobilier de chaque partenaire.

La gestion du budget peut évoluer au fil du temps. Un partenaire peut subir une baisse de revenus ou financer des travaux de rénovation importants. La convention de PACS et l’acte de vente doivent agir comme des régulateurs capables d’absorber ces variations d’investissement. Sans cette précision contractuelle, le partenaire ayant le plus contribué risque d’être lésé, car la loi présume une contribution aux charges du ménage proportionnelle aux facultés de chacun, rendant difficile la récupération des sommes investies a posteriori.

Il est donc conseillé de tenir un décompte précis des dépenses et de consulter un notaire pour ajuster les conventions si un déséquilibre durable s’installe dans le financement de l’habitat.

Protéger le partenaire survivant : au-delà du simple contrat de PACS

Les partenaires de PACS ne sont pas héritiers l’un de l’autre par la loi. En cas de décès, sans disposition spécifique, la part du défunt revient à ses héritiers réservataires ou à sa famille. Le survivant peut alors se retrouver en indivision avec des tiers, voire contraint de vendre le logement.

Le testament : un outil indispensable

La rédaction d’un testament est obligatoire pour pallier l’absence de droit successoral automatique. Le partenaire survivant est exonéré de droits de succession sur les biens légués, au même titre qu’un conjoint marié. Le testament permet de léguer la part du bien immobilier au survivant ou d’en prévoir l’usufruit, garantissant ainsi son maintien dans les lieux.

La clause de tontine : une sécurité juridique radicale

Pour les couples sans enfants ou souhaitant une protection maximale, l’insertion d’une clause de tontine (ou pacte d’accroissement) dans l’acte d’achat est une option puissante. Au décès du premier partenaire, le survivant est considéré comme ayant toujours été le seul propriétaire du bien. Le logement ne rentre pas dans la succession du défunt, ce qui écarte les héritiers de la gestion. Attention, cette clause est complexe à dénouer en cas de séparation de votre vivant.

Tableau comparatif des options d’achat en PACS

| Critère | Séparation de biens (Défaut) | Indivision conventionnelle | Achat avec Clause de tontine |

|---|---|---|---|

| Propriété | Selon l’apport réel (ex: 30/70) | Réputée 50/50 par défaut | Le survivant est seul propriétaire |

| Dettes ménagères | Solidarité pour la vie courante | Solidarité pour la vie courante | Solidarité pour la vie courante |

| En cas de décès | Part du défunt aux héritiers (sauf testament) | Part du défunt aux héritiers (sauf testament) | Le bien revient intégralement au survivant |

| Fiscalité successorale | Exonération si testament | Exonération si testament | Exonération (sous conditions) |

Les avantages financiers du PACS pour l’emprunteur

L’achat immobilier en étant pacsé offre des leviers financiers lors de la constitution du dossier de prêt.

Une capacité d’emprunt renforcée

Pour les banques, un couple pacsé présente un profil de risque plus faible qu’un emprunteur célibataire. La solidarité des dettes contractées pour les besoins de la vie courante est un gage de sécurité pour l’établissement prêteur. En cumulant deux revenus et en mutualisant les charges, le reste à vivre augmente, facilitant l’accès à des montants de prêts plus élevés ou à de meilleurs taux.

L’imposition commune : un levier pour l’épargne

Le PACS impose une déclaration de revenus commune dès l’année de sa conclusion. Pour un couple aux revenus disparates, cette imposition génère souvent une baisse de l’impôt total dû par rapport à deux déclarations séparées. Ce gain de pouvoir d’achat peut être réinjecté dans le remboursement anticipé du prêt immobilier ou servir à financer l’assurance emprunteur, optimisant ainsi le coût global de l’achat.

Le droit au maintien dans les lieux en cas de décès est protégé par la loi pour une durée d’un an, même sans testament. Cela laisse au partenaire survivant le temps de s’organiser, mais ne remplace en aucun cas une stratégie patrimoniale solide établie devant notaire dès la signature du compromis de vente.

- 26 500 € brut annuel en net : 1 695,78 € par mois avant impôt - 21 juillet 2026

- Peut-on refuser une retraite pour invalidité dans la fonction publique ? Droits, reclassement et recours - 21 juillet 2026

- Taux IPP en maladie professionnelle : consolidation, barème et seuils d’indemnisation - 20 juillet 2026

Articles qui pourraient vous intéresser :

Vendre sa maison sans agence : 3 bénéfices, 5 étapes et 0 commission d’intermédiaire

Vendre sa maison sans agence : 3 bénéfices, 5 étapes et 0 commission d’intermédiaire

Surélévation de maison : 3 règles de distance et 2 risques juridiques majeurs

Surélévation de maison : 3 règles de distance et 2 risques juridiques majeurs

Crédit immobilier remboursé : 4 démarches indispensables pour libérer votre bien et récupérer vos frais

Crédit immobilier remboursé : 4 démarches indispensables pour libérer votre bien et récupérer vos frais

Absence de décompte des charges : 3 recours pour agir face à votre propriétaire

Absence de décompte des charges : 3 recours pour agir face à votre propriétaire