Succession et meubles meublants : faut-il choisir le forfait de 5 % ou l’inventaire ?

Lors du règlement d’une succession, l’évaluation du patrimoine mobilier est une étape fiscale et civile déterminante. Les meubles meublants, terme juridique désignant les objets destinés à l’usage et à la décoration du logement, pèsent directement sur le calcul des droits de succession. Entre l’application automatique d’un forfait de 5 % et la réalisation d’un inventaire notarié, le choix peut faire varier la facture fiscale de plusieurs milliers d’euros. Comprendre la composition de cette liste et les modalités d’estimation est indispensable pour protéger les intérêts des héritiers.

Qu’est-ce qu’un meuble meublant selon le Code civil ?

La définition légale des meubles meublants figure à l’article 534 du Code civil. Ce terme ne regroupe pas l’intégralité des possessions du défunt, mais spécifiquement les objets destinés à garnir les appartements. Cela inclut les lits, les sièges, les tables, les armoires, les tapis, les rideaux, ainsi que les appareils électroménagers et les ustensiles de cuisine.

Les critères d’ornement et d’utilité

Pour être qualifié de meuble meublant, l’objet doit répondre à une fonction d’usage quotidien ou de décoration. Un canapé est un meuble meublant par nature. À l’inverse, les bijoux, le linge de corps ou les livres ne rentrent pas dans cette catégorie, bien qu’ils soient des biens meubles. Cette distinction est fondamentale car elle détermine si l’objet est inclus dans le forfait mobilier ou s’il doit être déclaré séparément à sa valeur réelle.

La distinction avec les objets d’art et de collection

Les litiges avec l’administration fiscale surviennent souvent sur ce point. Un tableau peut être considéré comme un meuble meublant s’il n’a qu’une fonction décorative mineure. Toutefois, dès lors qu’il s’agit d’une œuvre de valeur ou d’une pièce de collection, comme de la numismatique ou des voitures anciennes, il sort du cadre des meubles meublants. Ces biens doivent être déclarés pour leur valeur vénale réelle, souvent estimée par un expert, et ne peuvent être intégrés au forfait de 5 %.

La liste-type des biens inclus dans la succession

Pour préparer la déclaration de succession, il est utile de passer en revue chaque pièce du domicile. Voici les éléments qui entrent généralement dans la catégorie des meubles meublants :

Le mobilier classique comprend les lits, sommiers, matelas, tables de chevet, armoires, commodes, buffets, tables de salle à manger, chaises, canapés, fauteuils, bureaux et bibliothèques. L’équipement de la maison regroupe le réfrigérateur, congélateur, lave-linge, lave-vaisselle, four, micro-ondes, petits appareils de cuisson et robots ménagers. La décoration et le confort incluent les tapis, rideaux, luminaires, miroirs, horloges de décoration, cadres et bibelots sans valeur de collection. Le matériel multimédia concerne les téléviseurs, lecteurs DVD, chaînes Hi-Fi, enceintes et ordinateurs, sauf s’ils constituent des outils de travail. Enfin, le matériel de jardin comprend les tondeuses, salons de jardin et outils d’entretien extérieur.

Cette liste s’applique à la résidence principale comme aux résidences secondaires. Chaque logement possédé par le défunt génère sa propre évaluation de meubles meublants, ce qui peut augmenter l’actif successoral global.

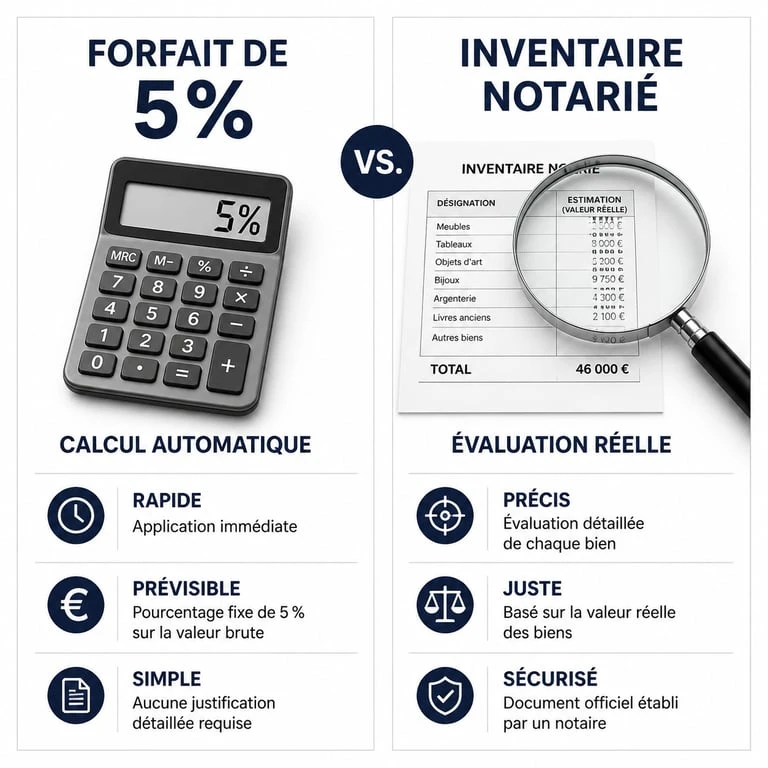

Le choix stratégique : forfait de 5 % ou inventaire notarié ?

L’administration fiscale propose deux méthodes pour évaluer ces biens. Ce choix constitue l’un des leviers principaux d’optimisation fiscale pour les héritiers.

Le fonctionnement du forfait mobilier de 5 %

Par défaut, si aucun inventaire n’est réalisé, le fisc considère que la valeur des meubles meublants représente 5 % de la valeur brute des autres biens de la succession, comme l’immobilier ou les placements. C’est une solution de simplicité : aucune démarche n’est nécessaire. Cependant, si le patrimoine immobilier est important, par exemple une maison à 600 000 €, alors que le mobilier est ancien ou modeste, le forfait de 30 000 € sera largement surestimé. Les héritiers paieront alors des droits de succession sur une valeur fictive.

L’inventaire : une preuve contre la surestimation

Dans de nombreuses successions, la valeur réelle des meubles est inférieure à 5 % de l’actif total. Dresser un inventaire permet de déclarer la valeur exacte des biens. Cet acte doit être réalisé par un notaire, assisté d’un commissaire-priseur ou d’un huissier. L’officier ministériel se déplace au domicile, liste chaque objet et lui attribue une valeur de vente, dite valeur « sous le marteau ».

L’inventaire agit comme un pont entre la réalité matérielle du domicile et la rigueur comptable de la déclaration. Il permet de franchir l’obstacle d’une estimation arbitraire pour ancrer le dossier dans une vérité factuelle, souvent plus avantageuse pour les héritiers. En matérialisant la consistance du patrimoine, on évite que des meubles sans valeur marchande ne deviennent une charge fiscale disproportionnée.

| Critère | Forfait de 5 % | Inventaire notarié |

|---|---|---|

| Simplicité | Maximale, aucune action requise | Nécessite un déplacement et un acte officiel |

| Coût | Gratuit | Honoraires du notaire et de l’expert |

| Précision | Arbitraire | Réelle |

| Avantage fiscal | Si les meubles ont une grande valeur | Si les meubles ont une faible valeur |

Quand l’inventaire devient-il obligatoire ?

Si le choix est souvent libre, la loi impose l’inventaire dans certaines situations spécifiques pour protéger les parties vulnérables ou garantir la transparence du partage.

Protection des héritiers mineurs ou protégés

Lorsqu’un des héritiers est mineur ou sous un régime de protection juridique, comme une tutelle ou une curatelle, l’inventaire est systématiquement requis. Cette mesure évite toute spoliation ou dissimulation de biens au détriment de la personne protégée. Le juge des tutelles s’appuie sur cet acte pour vérifier que les intérêts de l’héritier sont préservés lors du partage.

L’acceptation à concurrence de l’actif net

Si les héritiers ont un doute sur l’endettement du défunt, ils peuvent choisir d’accepter la succession « à concurrence de l’actif net ». Dans ce cas, ils ne paient les dettes qu’à hauteur de ce qu’ils reçoivent. Cette procédure impose un inventaire notarié déposé au greffe du tribunal judiciaire. Sans cet inventaire, l’héritier perd cette protection et peut être tenu de payer les dettes sur ses propres deniers.

La vente publique dans les deux ans

Si les héritiers décident de vendre les meubles aux enchères publiques dans les deux ans suivant le décès, le prix d’adjudication sert de base fiscale. Si cette vente révèle une valeur inférieure au forfait de 5 % déjà payé, les héritiers peuvent demander un remboursement du trop-perçu à l’administration fiscale, à condition de fournir les procès-verbaux de vente officiels.

Conseils pratiques pour gérer l’évaluation du mobilier

Pour optimiser la succession, il est conseillé de réaliser une estimation sommaire dès les premiers jours. Si la valeur globale des meubles semble manifestement basse, comme pour du vieux mobilier ou de l’électroménager usagé, et que l’actif immobilier est élevé, contactez votre notaire pour programmer un inventaire. Le coût de l’acte, souvent compris entre 500 et 1 500 €, est fréquemment amorti par l’économie réalisée sur les droits de succession.

Soyez vigilants sur les biens « hors forfait ». Les bijoux, l’argent liquide trouvé au domicile et les voitures ne font jamais partie des meubles meublants. Ils doivent être déclarés séparément pour leur valeur vénale. Une omission sur ces points peut entraîner un redressement fiscal avec des pénalités de retard, même si vous avez opté pour le forfait de 5 % pour le reste du mobilier.

- 26 500 € brut annuel en net : 1 695,78 € par mois avant impôt - 21 juillet 2026

- Peut-on refuser une retraite pour invalidité dans la fonction publique ? Droits, reclassement et recours - 21 juillet 2026

- Taux IPP en maladie professionnelle : consolidation, barème et seuils d’indemnisation - 20 juillet 2026

Articles qui pourraient vous intéresser :

Dévolution successorale : 4 ordres d’héritiers et les règles de répartition sans testament

Dévolution successorale : 4 ordres d’héritiers et les règles de répartition sans testament

Emprunter ou piocher dans son épargne : le calcul pour protéger votre patrimoine

Emprunter ou piocher dans son épargne : le calcul pour protéger votre patrimoine

Renonciation à succession : 4 mois pour décider et 3 erreurs de dépôt à éviter

Renonciation à succession : 4 mois pour décider et 3 erreurs de dépôt à éviter

Prêt viager hypothécaire : quelles banques le proposent et comment réussir votre demande ?

Prêt viager hypothécaire : quelles banques le proposent et comment réussir votre demande ?