Propriétaire et locataire : comment convaincre un bailleur et optimiser votre patrimoine ?

Devenir locataire alors que vous possédez déjà un bien immobilier est une situation courante, motivée par une mutation, un agrandissement familial ou un simple besoin de mobilité. Ce statut hybride demande une organisation administrative et financière rigoureuse pour rassurer les propriétaires bailleurs et tirer profit de votre patrimoine existant.

Constituer un dossier de location convaincant en tant que propriétaire

Pour un bailleur ou une agence, posséder un logement est une arme à double tranchant. Cela prouve votre solvabilité, mais peut aussi laisser craindre un endettement trop élevé. Votre objectif est de transformer votre statut en gage de sérieux et de stabilité.

Les justificatifs indispensables

Au-delà des documents classiques comme vos bulletins de salaire ou votre contrat de travail, vous devez prouver votre situation de propriétaire. Joignez votre dernière taxe foncière ou votre titre de propriété. Si votre bien est déjà loué, ajoutez les baux en cours ou les derniers relevés de gérance. Ces éléments confirment vos revenus complémentaires et prouvent que vous maîtrisez les obligations liées à la location.

Démontrer votre capacité de financement

Le calcul du taux d’endettement est souvent le point de blocage. Les banques ou les assurances loyers impayés (GLI) additionnent votre futur loyer à vos mensualités de crédit en cours. Pour lever ce verrou, présentez un tableau récapitulatif clair de vos flux financiers. Séparez vos revenus professionnels et locatifs de vos charges foncières et du loyer visé. Une gestion transparente rassure davantage qu’un dossier incomplet.

Transformer votre résidence principale en investissement locatif

Laisser votre ancien logement vide est une perte financière. Le mettre en location permet de couvrir vos propres frais de locataire tout en valorisant votre patrimoine.

Le choix du LMNP pour la fiscalité

Le statut de Loueur en Meublé Non Professionnel (LMNP) est souvent le plus rentable. En meublant votre ancien logement, vous accédez au régime réel. Ce mécanisme permet de déduire vos charges (intérêts d’emprunt, taxe foncière, assurance) et d’amortir le bien ainsi que le mobilier. Cette stratégie efface fréquemment l’impôt sur vos revenus locatifs pendant plusieurs années.

La flexibilité du bail mobilité

Si votre installation dans le nouveau logement est temporaire, le bail mobilité est une solution adaptée. D’une durée de 1 à 10 mois, il s’adresse aux personnes en formation ou en mission professionnelle. Pour vous, c’est un moyen de générer des revenus sans vous engager sur le long terme, tout en récupérant votre bien facilement si votre projet évolue.

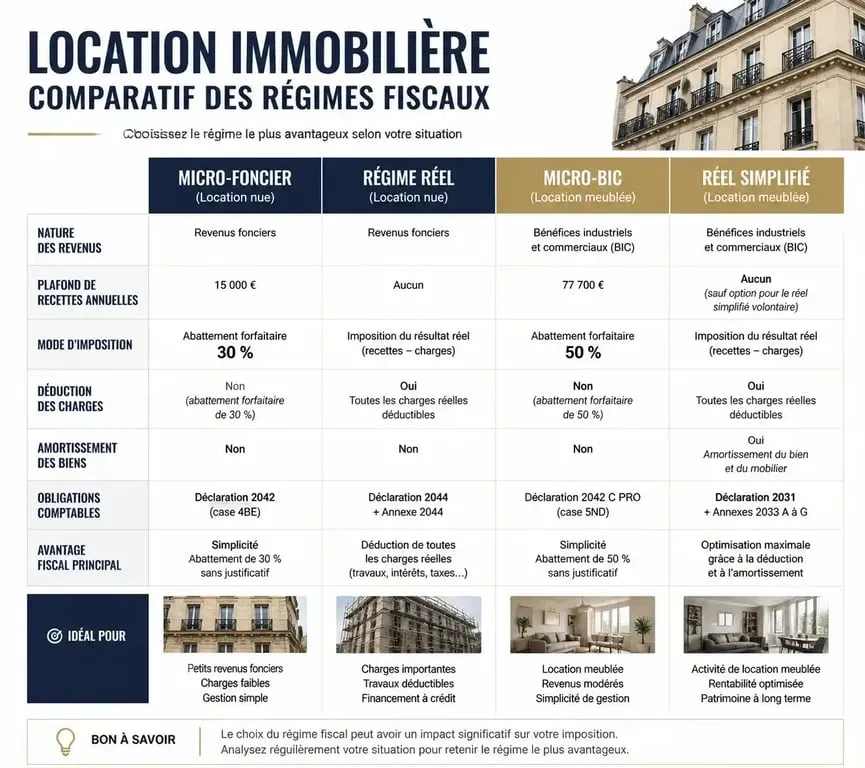

Comparatif des régimes fiscaux pour vos revenus locatifs

Le régime fiscal choisi impacte directement la rentabilité de votre opération. Voici les options principales selon votre situation :

| Critère | Micro-foncier (Vide) | Régime Réel (Vide) | Micro-BIC (Meublé) | Réel Simplifié (Meublé) |

|---|---|---|---|---|

| Abattement forfaitaire | 30 % | Aucun | 50 % | Aucun |

| Plafond de revenus | 15 000 € / an | Sans limite | 77 700 € / an | Sans limite |

| Déduction des charges | Non | Oui (frais réels) | Non | Oui (frais + amortissement) |

| Intérêt principal | Simplicité | Si charges > 30 % | Rendement brut élevé | Optimisation fiscale maximale |

Les erreurs à éviter en tant que propriétaire-locataire

Passer du statut de propriétaire à celui de locataire demande une adaptation. Certaines erreurs peuvent nuire à votre dossier ou à votre équilibre financier.

Confondre les assurances

Vous devez souscrire une assurance Propriétaire Non-Occupant (PNO) pour le bien que vous louez, en plus de votre assurance habitation classique pour votre nouveau logement. Ne négligez pas cette distinction, car votre responsabilité peut être engagée en cas de sinistre dans l’un ou l’autre de vos logements.

Sous-estimer la vacance locative

Ne comptez jamais sur le loyer perçu pour payer votre propre loyer sans marge de sécurité. Prévoyez une réserve correspondant à 3 mois de loyer pour pallier un départ imprévu ou des travaux nécessaires entre deux baux. Cette précaution protège votre capacité à honorer vos engagements financiers.

Rassurer sur la stabilité

Dans les zones tendues comme Paris ou Lyon, les propriétaires craignent les locataires qui pourraient repartir rapidement. Dans votre lettre de motivation, expliquez clairement pourquoi vous choisissez la location. Votre statut de propriétaire est un atout : vous comprenez les contraintes d’entretien et le coût des charges, ce qui fait de vous un locataire exemplaire. Mettez en avant cette maturité immobilière lors des visites pour faire la différence.

Maximiser la rentabilité pour financer votre loyer

Pour que l’opération soit neutre ou bénéficiaire, optimisez le rendement du bien que vous laissez derrière vous. La colocation est une option efficace, particulièrement dans les villes étudiantes. En louant à la chambre avec des baux individuels, vous pouvez augmenter vos revenus locatifs de 20 à 30 % par rapport à une location classique.

Enfin, gardez à l’esprit que votre expérience de propriétaire est un argument de poids. Un locataire qui connaît le fonctionnement d’une chaudière ou l’importance d’un état des lieux est un profil rassurant. Valorisez cette expertise lors de vos échanges avec les bailleurs pour sécuriser votre futur logement.

- 26 500 € brut annuel en net : 1 695,78 € par mois avant impôt - 21 juillet 2026

- Peut-on refuser une retraite pour invalidité dans la fonction publique ? Droits, reclassement et recours - 21 juillet 2026

- Taux IPP en maladie professionnelle : consolidation, barème et seuils d’indemnisation - 20 juillet 2026

Articles qui pourraient vous intéresser :

Louer sans fiche de paie : 3 stratégies pour transformer votre dossier avec PtitClic

Louer sans fiche de paie : 3 stratégies pour transformer votre dossier avec PtitClic

Renouvellement de carte professionnelle : 42 heures de formation et 5 documents indispensables pour la CCI

Renouvellement de carte professionnelle : 42 heures de formation et 5 documents indispensables pour la CCI

Quittance de loyer : 4 usages administratifs et les mentions obligatoires pour sa validité

Quittance de loyer : 4 usages administratifs et les mentions obligatoires pour sa validité

Devenir marchand de biens : 4 piliers juridiques et fiscaux pour sécuriser votre rentabilité

Devenir marchand de biens : 4 piliers juridiques et fiscaux pour sécuriser votre rentabilité