La séparation est une épreuve personnelle qui devient un défi financier majeur lorsque le couple détient un prêt immobilier. Pour la banque, vous restez des débiteurs solidaires, peu importe votre situation conjugale. Face à un crédit immobilier en cours lors d’un divorce, il est impératif de comprendre les mécanismes de désolidarisation pour éviter de fragiliser votre capacité d’emprunt future ou de subir les impayés de votre ex-conjoint.

La clause de solidarité : le risque majeur du co-emprunt

La quasi-totalité des contrats de prêt inclut une clause de solidarité. Elle permet à la banque de réclamer l’intégralité de la mensualité à l’un ou l’autre des emprunteurs, indépendamment de qui occupe le logement. Le divorce ne met pas fin à cette obligation contractuelle.

Calculateur de soulte

Même si votre jugement de divorce impose à votre ex-conjoint de régler les échéances, cette décision n’est pas opposable à l’établissement bancaire. En cas de défaut de paiement de sa part, la banque se tournera vers vous. Pour prévenir une inscription au fichier des incidents de remboursement (FICP), vous devez solder officiellement cette solidarité.

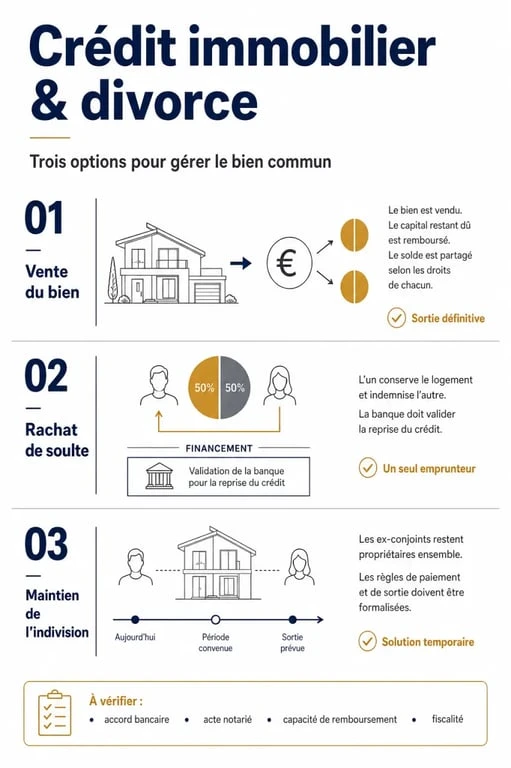

Option 1 : La vente du bien et le remboursement anticipé

Vendre le logement est souvent la solution la plus directe pour clore le dossier. Le produit de la vente sert à rembourser le capital restant dû, ce qui met fin à la solidarité bancaire.

Si la vente génère une plus-value, le montant est partagé entre les ex-époux selon leur régime matrimonial. Si le prix de vente est inférieur au capital restant dû, les deux parties restent redevables du solde. Vérifiez les indemnités de remboursement anticipé (IRA) dans votre contrat, car elles peuvent parfois être négociées lors d’une séparation.

Option 2 : Le rachat de soulte pour devenir seul propriétaire

Si l’un des deux souhaite conserver le logement, il doit racheter la part de l’autre. Cette opération, appelée rachat de soulte, nécessite une évaluation précise du bien au prix du marché.

Le calcul de la soulte

Le montant correspond généralement à la valeur nette du bien divisée par deux, en cas de répartition égale. L’époux qui conserve le bien doit alors assumer seul le crédit. Cette étape exige l’accord formel de la banque, qui réévalue votre solvabilité individuelle pour vérifier si vos revenus suffisent à couvrir les mensualités tout en respectant le taux d’endettement maximal.

La procédure de désolidarisation

Pour libérer l’ex-conjoint sortant, vous devez obtenir un acte de désolidarisation. La banque confirme par écrit qu’elle renonce à poursuivre l’ex-conjoint en cas d’impayé. Sans ce document officiel, vous restez juridiquement responsable du prêt global, même après un accord amiable.

Option 3 : Le maintien de l’indivision

Certains couples choisissent de rester co-emprunteurs, notamment pour attendre une remontée des prix ou permettre aux enfants de rester dans le logement. Cette situation, appelée convention d’indivision, doit être encadrée par un acte notarié.

Attention toutefois : cette solution pèse lourdement sur votre capacité d’emprunt. Si vous souhaitez acheter une nouvelle résidence, les banques comptabiliseront souvent l’intégralité de la mensualité commune dans vos charges, ce qui peut bloquer tout nouveau projet. Cette option doit donc rester temporaire.

L’impact du régime matrimonial sur la répartition

Le traitement du crédit dépend directement de votre contrat de mariage. Voici les points de vigilance :

| Régime Matrimonial | Propriété du bien | Responsabilité du crédit |

|---|---|---|

| Communauté réduite aux acquêts | 50/50 par défaut pour tout bien acheté durant le mariage. | Solidaire, peu importe l’apport initial. |

| Séparation de biens | Proportionnelle au financement enregistré chez le notaire. | Solidaire si les deux ont signé le prêt. |

| Participation aux acquêts | Comme la séparation pendant le mariage, puis partage des bénéfices. | Solidaire si co-signature. |

Les démarches clés auprès de la banque et du notaire

Pour sécuriser votre transition, suivez une chronologie rigoureuse avant tout engagement :

- Informer la banque : Prenez rendez-vous rapidement pour simuler votre capacité de reprise de prêt en solo et connaître le capital restant dû.

- Consulter le notaire : Il est le seul habilité à rédiger l’état liquidatif du patrimoine, à calculer la soulte et à formaliser le transfert de propriété.

- Ajuster l’assurance emprunteur : En cas de désolidarisation, modifiez les quotités. L’emprunteur restant doit être couvert à 100 % sur sa tête.

- Anticiper les frais : Le rachat de soulte entraîne des frais de notaire, calculés sur la valeur de la soulte, ainsi que d’éventuels frais de garantie bancaire.

La gestion d’un crédit immobilier lors d’un divorce ne tolère pas l’improvisation. La désolidarisation bancaire est votre seule protection juridique réelle. Prenez le temps d’évaluer chaque option avec des professionnels pour préserver votre indépendance financière.

Articles qui pourraient vous intéresser :

Divorce et crédit immobilier : comment calculer l’indemnité d’occupation sans léser votre patrimoine ?

Divorce et crédit immobilier : comment calculer l’indemnité d’occupation sans léser votre patrimoine ?

Prêt relais immobilier : 5 alternatives pour sécuriser votre achat sans double crédit

Prêt relais immobilier : 5 alternatives pour sécuriser votre achat sans double crédit

Bon de visite immobilier : 15 mois de validité et 3 règles pour éviter les litiges

Bon de visite immobilier : 15 mois de validité et 3 règles pour éviter les litiges

Annuler son bail après signature : 4 recours légaux et la procédure de résiliation

Annuler son bail après signature : 4 recours légaux et la procédure de résiliation