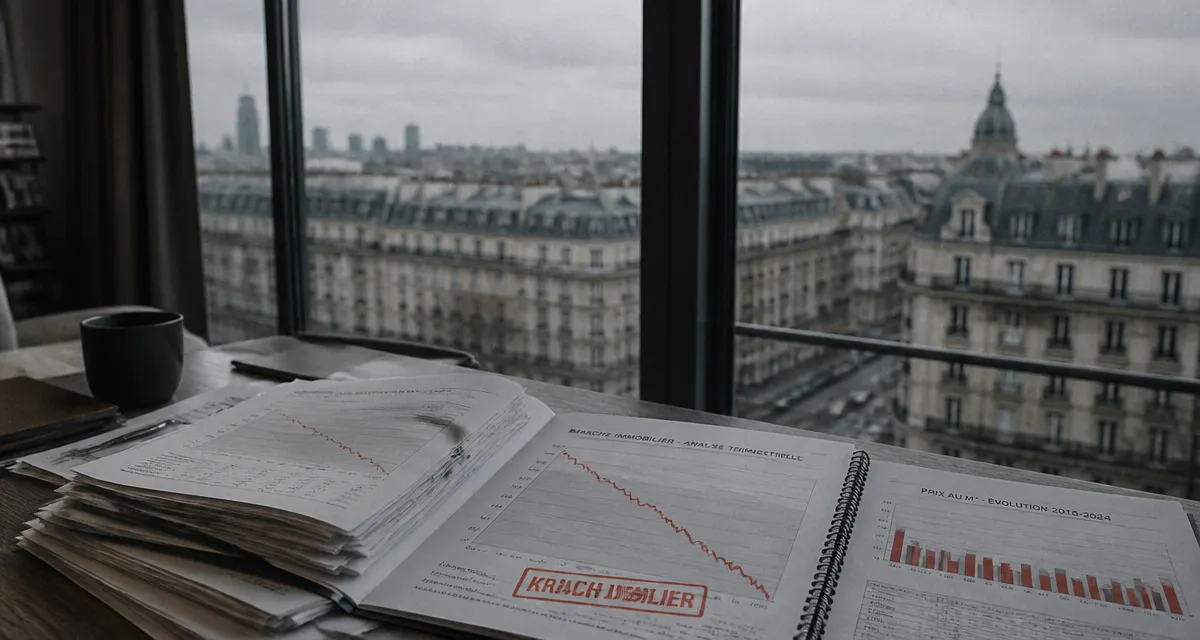

Krach immobilier : pourquoi une baisse de 5 % ne signifie pas un effondrement systémique

Le spectre d’un krach immobilier hante régulièrement les discussions des investisseurs et des ménages français. Entre la remontée des taux d’intérêt et l’érosion du pouvoir d’achat, les signaux d’alerte s’accumulent. Pourtant, derrière ce terme alarmiste se cachent des réalités économiques complexes qui ne se résument pas à une simple baisse des prix. Comprendre les mécanismes d’un effondrement de marché permet de distinguer une correction saine d’une crise systémique majeure.

Qu’est-ce qu’un krach immobilier et comment se forme-t-il ?

Un krach immobilier est une chute brutale, rapide et durable de la valeur des biens, généralement supérieure à 20 % sur une période courte. Contrairement à une correction de marché, qui est un ajustement progressif des prix pour s’aligner sur la réalité économique, le krach résulte souvent de l’éclatement d’une bulle spéculative.

La mécanique de la bulle spéculative

La formation d’une bulle repose sur un cycle psychologique et financier. Tout commence par une phase de croissance alimentée par des fondamentaux solides, comme la démographie. Lorsque le crédit devient abondant et les taux bas, l’euphorie s’installe. Les acheteurs ne se basent plus sur la valeur intrinsèque du bien, mais sur l’anticipation d’une hausse future. Cette psychologie collective déconnecte les prix des revenus réels des ménages.

Cette construction vacille souvent lors d’un choc externe, comme une modification radicale de la politique monétaire. Lorsque les prix cessent de grimper, les investisseurs spéculatifs tentent de vendre simultanément, provoquant un excédent d’offre face à une demande qui s’évapore.

L’importance de la liquidité du marché

Un aspect souvent négligé est la liquidité. Contrairement aux marchés boursiers, l’immobilier est un actif lent. Dans un scénario de crise, le nombre de transactions s’effondre avant même que les prix ne chutent massivement. Les vendeurs refusent initialement de baisser leurs prétentions, créant un blocage total. C’est ce gel des transactions qui préfigure généralement l’ajustement violent des valeurs.

Les signaux d’alerte : comment anticiper le retournement ?

Identifier un krach nécessite de surveiller plusieurs indicateurs macroéconomiques. Le premier levier est l’évolution des taux d’intérêt. Une hausse rapide renchérit le coût du crédit et réduit la capacité d’emprunt. Si les revenus n’augmentent pas proportionnellement, le marché s’ajuste par les prix.

Le ratio entre le prix de l’immobilier et les loyers est un autre indicateur de tension. Si acheter un bien devient drastiquement plus coûteux que de le louer, le marché atteint une limite de solvabilité. De même, l’augmentation du taux de défaut de paiement chez les particuliers est un signal avancé de fragilité du système de crédit.

La santé du secteur de la construction est également déterminante. Dans une phase de pré-krach, on observe souvent une rupture de continuité entre les segments du marché. Les segments intermédiaires, comme les maisons de banlieue ou les appartements de taille moyenne, jouent un rôle de tampon. Lorsque ces segments cessent d’absorber les chocs de prix et que les fissures apparaissent simultanément dans le luxe et l’entrée de gamme, la structure entière du marché risque la rupture. Sans cette souplesse transactionnelle, le marché perd sa capacité à absorber les pressions économiques, transformant une simple tension en une fracture nette.

Pourquoi la France semble-t-elle mieux protégée que ses voisins ?

Si certains pays comme la Suède ou le Royaume-Uni ont connu des baisses de prix à deux chiffres, la France présente des spécificités qui freinent l’éventualité d’un krach violent. La structure même du crédit immobilier français est un rempart contre l’instabilité systémique.

Le modèle du taux fixe et la prudence bancaire

Contrairement aux États-Unis lors de la crise des subprimes, la quasi-totalité des crédits immobiliers en France est souscrite à taux fixe. Même si les taux du marché s’envolent, les mensualités des ménages déjà propriétaires restent inchangées. Il n’y a donc pas de risque de vagues massives de reventes forcées dues à une explosion des coûts de remboursement.

De plus, les banques françaises appliquent des règles strictes, limitant le taux d’endettement à 35 % des revenus. Cette rigueur garantit que les emprunteurs possèdent une réelle capacité de résistance financière.

Une pénurie d’offre structurelle

Le marché français souffre d’un déficit chronique de logements dans les zones tendues comme Paris, Lyon ou le littoral. Cette rareté structurelle soutient les prix. Même si la demande faiblit à cause des taux, le besoin fondamental de se loger demeure. Tant que l’offre ne dépasse pas largement la demande, un effondrement total des prix reste peu probable. On observe plutôt un ralentissement des ventes et une érosion lente des prix.

Stratégies pour les investisseurs et propriétaires en période d’incertitude

Face à un marché qui ralentit, l’attitude à adopter dépend de votre horizon de placement. La panique est la pire conseillère en immobilier.

Pour un primo-accédant, le risque principal est la perte de valeur à court terme. Il est conseillé de viser le long terme, au-delà de 10 ans, et de privilégier l’emplacement. Pour un investisseur locatif, le risque est la baisse de la rentabilité nette. Il convient de négocier agressivement à l’achat et de soigner la performance énergétique, le fameux DPE. Enfin, pour un vendeur, le risque est l’allongement des délais. Il faut ajuster le prix dès la mise en vente pour éviter de courir après le marché.

Privilégier la valeur d’usage et la qualité

En période de correction, le marché devient très sélectif. Les biens présentant des défauts, comme un mauvais DPE ou des nuisances sonores, subissent les baisses les plus fortes. À l’inverse, les actifs de qualité conservent mieux leur valeur. Pour un investisseur, il est crucial de se concentrer sur la valeur d’usage : le bien est-il facile à louer ? Est-il situé dans un quartier dynamique ?

L’opportunité du marché d’acheteurs

Si la hausse des taux réduit le nombre d’acquéreurs, elle redonne du pouvoir de négociation à ceux qui ont un dossier solide ou un apport personnel conséquent. Une correction est paradoxalement le moment pour réaliser de bonnes opérations, à condition de ne pas chercher à attraper un couteau qui tombe. Il est souvent plus sage d’attendre que les prix se stabilisent avant de s’engager sur des volumes importants.

Le marché immobilier français traverse une zone de turbulences avec une chute marquée du volume des transactions. Toutefois, les garde-fous du système bancaire et la pénurie de logements limitent les risques d’un krach dévastateur. La vigilance reste de mise, mais l’analyse des cycles passés montre que l’immobilier demeure un actif résilient pour qui sait être patient et sélectif.

Articles qui pourraient vous intéresser :

Divorce et crédit immobilier : comment calculer l’indemnité d’occupation sans léser votre patrimoine ?

Divorce et crédit immobilier : comment calculer l’indemnité d’occupation sans léser votre patrimoine ?

Prêt relais immobilier : 5 alternatives pour sécuriser votre achat sans double crédit

Prêt relais immobilier : 5 alternatives pour sécuriser votre achat sans double crédit

Bon de visite immobilier : 15 mois de validité et 3 règles pour éviter les litiges

Bon de visite immobilier : 15 mois de validité et 3 règles pour éviter les litiges

Annuler son bail après signature : 4 recours légaux et la procédure de résiliation

Annuler son bail après signature : 4 recours légaux et la procédure de résiliation