Meilleure banque pour placer son argent : 4 solutions pour optimiser votre épargne

Choisir la meilleure banque pour placer son argent dépasse le simple comparatif des frais de tenue de compte. Dans un contexte économique où la recherche de rendement doit composer avec la disponibilité des fonds, le choix de l’établissement et du support devient déterminant pour la croissance de votre patrimoine. Que vous cherchiez à constituer une épargne de précaution ou à préparer un projet immobilier, la stratégie adoptée influence directement la performance de vos économies.

Les livrets réglementés : le socle de sécurité

Avant d’envisager des placements plus complexes, il est préférable de saturer les enveloppes garanties par l’État. Ces livrets, disponibles dans la quasi-totalité des banques françaises, offrent une liquidité totale et une fiscalité avantageuse. Ils constituent la base de toute gestion financière prudente.

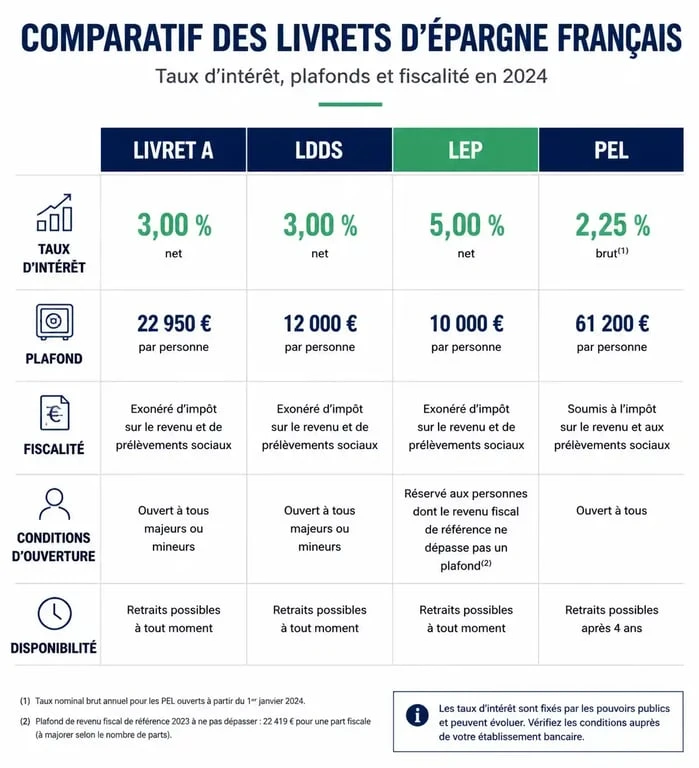

Le Livret A et le LDDS : piliers de la liquidité

Le Livret A et le Livret de Développement Durable et Solidaire (LDDS) sont les supports de référence en France. Avec un taux fixé à 3 %, ils protègent votre épargne contre l’érosion monétaire. Le plafond du Livret A atteint 22 950 €, tandis que celui du LDDS est limité à 12 000 €. Ces supports sont adaptés pour stocker une épargne de précaution accessible instantanément depuis votre application bancaire.

Le LEP : priorité pour les revenus modestes

Si vous respectez les plafonds de revenus fiscaux, le Livret d’Épargne Populaire (LEP) est le meilleur placement bancaire sécurisé. Son taux, supérieur à celui du Livret A, préserve réellement votre pouvoir d’achat. Avec un plafond de 10 000 €, il doit être votre priorité absolue avant toute autre forme d’épargne garantie.

| Produit | Taux actuel | Plafond | Fiscalité |

|---|---|---|---|

| Livret A | 3,00 % | 22 950 € | Exonéré |

| LDDS | 3,00 % | 12 000 € | Exonéré |

| LEP | 4,00 % | 10 000 € | Exonéré |

| PEL | 2,25 % | 61 200 € | PFU (30 %) |

Banques en ligne ou traditionnelles : où placer ses fonds ?

La recherche de la meilleure banque dépend de votre profil. Les banques en ligne comme Fortuneo ou BoursoBank dominent le marché grâce à des frais réduits et des livrets aux taux promotionnels sur des périodes courtes.

Les super livrets et comptes à terme

Contrairement aux livrets réglementés, les livrets bancaires classiques sont fiscalisés. Pour attirer de nouveaux clients, certaines banques proposent des taux boostés atteignant 4 % ou 5 % pendant quelques mois. C’est une option pertinente pour placer un excédent de trésorerie dépassant les plafonds des livrets réglementés.

Le compte à terme (CAT) représente une alternative pour les sommes dont vous n’avez pas besoin immédiatement. Vous bloquez votre capital pendant une durée définie, de 6 mois à 2 ans, en échange d’un taux d’intérêt garanti. Cette solution est idéale pour sécuriser un apport immobilier ou l’achat d’un véhicule.

La gestion de patrimoine intégrée

La meilleure banque est celle qui surveille vos finances personnelles. Un établissement performant ne se contente pas de stocker vos fonds, il vous alerte sur les opportunités fiscales ou l’obsolescence de certains produits. Cette capacité d’anticipation se retrouve dans les banques proposant un conseil hybride. Une banque efficace évite que vous ne laissiez dormir des sommes importantes sur un compte courant non rémunéré.

L’Assurance Vie et le PER : placer pour le long terme

Si votre horizon de placement dépasse deux ans, les livrets ne suffisent plus. Il faut alors privilégier des enveloppes fiscales plus performantes sur la durée.

L’Assurance Vie : polyvalence de l’épargnant

Toutes les banques proposent l’assurance vie, mais les conditions diffèrent. Pour choisir, examinez les frais de versement, qui doivent être de 0 % chez les acteurs en ligne, et la qualité du fonds en euros. Ce dernier offre un capital garanti, tandis que les unités de compte permettent de chercher du rendement sur les marchés financiers ou l’immobilier. Privilégiez les banques offrant une large gamme d’ETF à bas coûts pour maximiser vos gains nets.

Le Plan d’Épargne Retraite (PER) pour défiscaliser

Le PER est un outil efficace pour placer son argent tout en réduisant son impôt sur le revenu. Les versements sont déductibles de votre revenu imposable, ce qui procure un gain immédiat selon votre tranche marginale d’imposition. Bien que les fonds soient bloqués jusqu’à la retraite, la puissance de capitalisation est démultipliée par cette économie d’impôt initiale.

Critères pour comparer les offres bancaires

Pour identifier la meilleure banque pour placer son argent, analysez quatre critères fondamentaux qui déterminent la rentabilité réelle de votre épargne.

La tarification est le premier point : des frais de gestion élevés sur une assurance vie ou des droits de garde sur un compte-titres réduisent votre rendement annuel. L’ergonomie de l’interface est tout aussi importante : la possibilité d’effectuer des virements instantanés et une vision globale de votre patrimoine incitent à épargner régulièrement.

La solidité financière constitue le troisième pilier : en France, le Fonds de Garantie des Dépôts et de Résolution (FGDR) protège vos dépôts jusqu’à 100 000 € par établissement. Pour les patrimoines importants, la multibancarisation reste une stratégie prudente. Enfin, privilégiez les banques en architecture ouverte, capables de sélectionner les meilleurs fonds du marché plutôt que de proposer uniquement leurs produits maison.

L’efficacité des versements programmés

La stratégie la plus performante n’est pas de traquer le taux le plus élevé à un instant T, mais de mettre en place des versements programmés. En automatisant un virement mensuel vers un support de placement, vous lissez votre point d’entrée sur les marchés et constituez un patrimoine sans effort. Les banques en ligne facilitent cette automatisation avec des seuils d’entrée accessibles.

Synthèse : quelle banque choisir selon vos objectifs ?

Pour la simplicité et des frais réduits sur votre épargne de précaution, les banques en ligne comme Fortuneo ou BoursoBank restent le choix le plus rationnel. Elles proposent des livrets boostés et des contrats d’assurance vie compétitifs.

Pour des besoins de conseil spécifique ou des montages complexes comme le crédit lombard, une banque privée ou un établissement traditionnel avec un conseiller dédié peut se justifier, à condition de négocier les frais d’entrée. Pour ceux qui souhaitent donner du sens à leur épargne, des néo-banques spécialisées dans la finance durable proposent des livrets dont les fonds financent exclusivement la transition écologique.

En résumé, la meilleure banque est celle qui s’aligne sur votre horizon de temps : le livret pour le court terme, l’assurance vie pour le moyen terme, et le PER pour le long terme. Comparez systématiquement les taux de rendement nets de frais plutôt que les taux faciaux.

- 3,11 % en mai 2026 : le vrai prix d’un crédit immobilier se joue sur le TAEG et la durée - 26 juillet 2026

- DU droit de la gestion du patrimoine : licence 3 minimum, modules en juin et choix du bon parcours - 26 juillet 2026

- 10 petits boulots pour arrondir ses fins de mois : revenus, flexibilité et idées concrètes - 25 juillet 2026

Articles qui pourraient vous intéresser :

Fichage FICP et nouvelle loi : la réalité des délais et vos droits en 2025

Fichage FICP et nouvelle loi : la réalité des délais et vos droits en 2025

Héritage et enfant non reconnu : 28 ans pour agir et 3 preuves pour faire valoir ses droits

Héritage et enfant non reconnu : 28 ans pour agir et 3 preuves pour faire valoir ses droits

Consulter une banque après un courtier : 3 risques majeurs et comment les éviter

Consulter une banque après un courtier : 3 risques majeurs et comment les éviter

Peut-on déshériter un enfant en France ? Les limites légales et exceptions

Peut-on déshériter un enfant en France ? Les limites légales et exceptions