Frais de donation : barèmes, abattements et calcul du coût réel

Anticiper la transmission de son patrimoine est une démarche stratégique. Donner de son vivant n’est pas un acte gratuit : l’État et les officiers publics perçoivent des sommes variables selon la situation. Entre les abattements fiscaux, les barèmes progressifs et les émoluments du notaire, il est facile de s’y perdre. Comprendre la structure des frais de donation permet d’éviter que la fiscalité ne réduise inutilement la part de l’héritage que vous souhaitez transmettre.

La structure des coûts : droits de donation et frais d’acte

Il est fréquent de confondre les frais de donation avec les seuls impôts versés au Trésor Public. En réalité, le coût total d’une transmission se divise en deux catégories distinctes.

Les droits de donation (le volet fiscal)

Les droits de donation représentent la part revenant à l’État. Ils sont calculés sur la valeur nette du bien transmis, après application d’un abattement qui dépend du lien de parenté avec le bénéficiaire, nommé le donataire. Si la valeur du don est inférieure à l’abattement, aucun droit n’est dû. Au-delà, un barème progressif s’applique. Ces droits sont, en principe, à la charge de celui qui reçoit, bien que le donateur puisse décider de les payer lui-même sans que cela soit considéré comme une donation supplémentaire.

Les émoluments du notaire et les débours

Dès lors que la donation concerne un bien immobilier ou prend la forme d’une donation-partage, le passage devant notaire est obligatoire. Le notaire perçoit des émoluments, dont le tarif est réglementé par l’État et proportionnel à la valeur des biens. À cela s’ajoutent les débours : ce sont les sommes avancées par le notaire pour obtenir des documents administratifs (cadastre, état civil) ou pour publier l’acte au service de la publicité foncière. La TVA de 20 % s’applique sur les honoraires du professionnel.

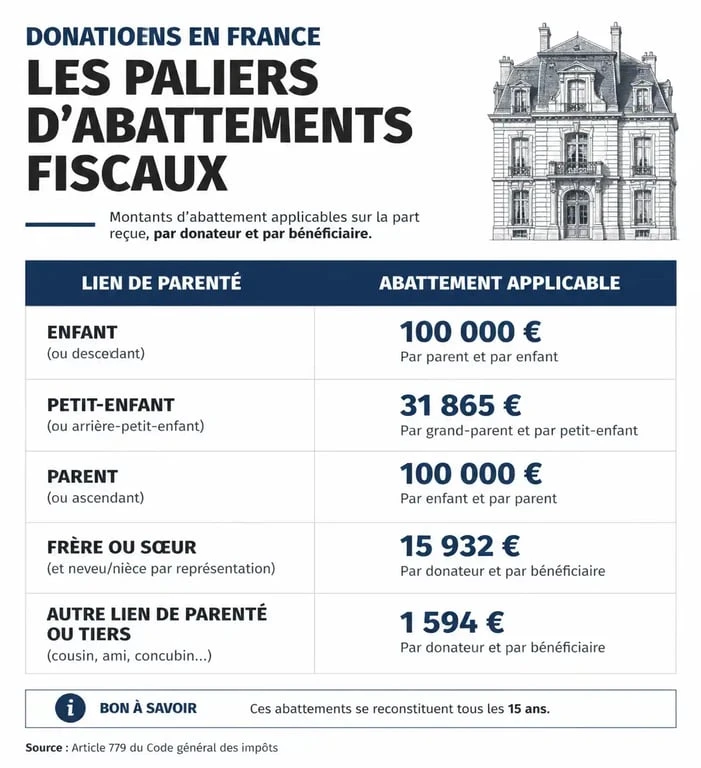

Le mécanisme des abattements selon le lien de parenté

Le système fiscal français privilégie la transmission en ligne directe. Plus le lien de parenté est éloigné, plus la pression fiscale augmente. L’abattement est une enveloppe de valeur exonérée d’impôts, qui se renouvelle tous les 15 ans.

| Lien de parenté avec le donateur | Montant de l’abattement |

|---|---|

| Enfant (ou ascendant) | 100 000 € |

| Conjoint ou partenaire de PACS | 80 724 € |

| Petit-enfant | 31 865 € |

| Frère ou sœur | 15 932 € |

| Neveu ou nièce | 7 967 € |

| Personne handicapée (cumulable) | 159 325 € |

Ces abattements sont personnels. Un couple avec deux enfants peut transmettre jusqu’à 400 000 € (100 000 € par parent et par enfant) sans payer de droits de donation, à condition de respecter le délai de 15 ans entre chaque opération. Si vous dépassez ces seuils, le barème progressif s’enclenche, débutant à 5 % pour atteindre 45 % en ligne directe pour les tranches les plus hautes.

Optimiser via le démembrement de propriété

Pour réduire les frais de donation, la donation avec réserve d’usufruit est une solution efficace. Plutôt que de transmettre la pleine propriété d’un bien, le donateur ne transmet que la nue-propriété. Il conserve l’usufruit, c’est-à-dire le droit d’habiter le logement ou d’en percevoir les loyers jusqu’à son décès.

L’intérêt fiscal est réel car les droits ne sont calculés que sur la valeur de la nue-propriété. Cette valeur dépend de l’âge du donateur au moment de l’acte. Plus le donateur est jeune, plus la valeur de la nue-propriété est faible, réduisant ainsi les taxes. Au décès du donateur, l’usufruit s’éteint et le bénéficiaire devient plein propriétaire sans impôt supplémentaire, quelle que soit la plus-value prise par le bien entre-temps.

Les frais spécifiques à la donation immobilière

Transmettre une maison ou un appartement engendre des frais annexes absents lors d’un simple don d’argent. Ces frais garantissent la sécurité juridique et la publicité foncière.

La taxe de publicité foncière et le CSI

Pour que la donation soit opposable aux tiers, elle doit être enregistrée au fichier immobilier. Cette formalité entraîne le paiement de la Contribution de Sécurité Immobilière (CSI), fixée au taux de 0,10 % de la valeur du bien. Sur un patrimoine immobilier important, ces frais s’ajoutent à la facture globale.

Le coût des diagnostics et états hypothécaires

Avant de rédiger l’acte, le notaire vérifie que le bien n’est pas grevé d’hypothèques et obtient des certificats d’urbanisme. Si le bien est destiné à être loué ou habité par le donataire, la réalisation de diagnostics techniques (DPE, amiante, plomb) est souvent indispensable. Ces frais techniques font partie du budget à prévoir pour une donation immobilière.

Calculer concrètement le reste à payer

Prenons l’exemple d’une donation de 150 000 € d’un père à son fils. L’abattement de 100 000 € s’applique immédiatement. La base taxable est donc de 50 000 €. Sur ces 50 000 €, le barème progressif s’applique par tranches : 5 % sur la tranche jusqu’à 8 072 €, 10 % de 8 073 € à 12 109 €, 15 % de 12 110 € à 15 932 € et 20 % sur le surplus.

Dans ce cas, les droits de donation s’élèvent à environ 8 194 €. Si la donation porte sur un bien immobilier, il faut ajouter environ 2 % à 3 % de la valeur totale du bien pour couvrir les frais de notaire et les taxes de publicité foncière. Il est indispensable de solliciter un devis notarial, appelé état de frais, avant de signer l’acte définitif. Cela permet d’ajuster le montant du don ou d’opter pour une stratégie de transmission plus graduelle.

- 26 500 € brut annuel en net : 1 695,78 € par mois avant impôt - 21 juillet 2026

- Peut-on refuser une retraite pour invalidité dans la fonction publique ? Droits, reclassement et recours - 21 juillet 2026

- Taux IPP en maladie professionnelle : consolidation, barème et seuils d’indemnisation - 20 juillet 2026

Articles qui pourraient vous intéresser :

Assurance de prêt immobilier : comment diviser vos mensualités sans sacrifier vos garanties ?

Assurance de prêt immobilier : comment diviser vos mensualités sans sacrifier vos garanties ?

Crédit immobilier à La Banque Postale : frais, modulation et conditions d’octroi

Crédit immobilier à La Banque Postale : frais, modulation et conditions d’octroi

Crédit à l’étranger pour les Français : 3 critères de solvabilité et pièges à éviter

Crédit à l’étranger pour les Français : 3 critères de solvabilité et pièges à éviter

Virement de succession : délais réels, étapes clés et recours en cas de retard

Virement de succession : délais réels, étapes clés et recours en cas de retard