Frais de notaire : 4 leviers légaux pour réduire votre facture immobilière

Découvrez comment réduire vos frais de notaire lors d’un achat immobilier grâce à des leviers légaux comme la déduction du mobilier, la gestion des frais d’agence et la négociation des émoluments. Comprendre comment faire baisser les frais de notaire est essentiel pour optimiser votre budget global dans le secteur de l’Immobilier.

A ne pas manquer : on vous a préparé Inventaire mobilier pour réduction frais de notaire — c’est gratuit, en fin d’article.

Les frais de notaire représentent une charge importante lors d’un achat immobilier. Souvent perçus comme une taxe fixe et inévitable, ils cachent pourtant des marges de manœuvre méconnues. En optimisant la base de calcul et en distinguant certains postes de dépenses, vous pouvez réaliser une économie de plusieurs milliers d’euros sur votre acquisition.

Distinguer le prix du bien des équipements pour réduire la base taxable

La méthode la plus accessible consiste à ventiler le prix de vente entre l’immobilier et les meubles qui garnissent le logement. Les droits de mutation s’appliquent uniquement à la valeur immobilière. Tout élément qualifié de meuble meublant peut être déduit de la base de calcul des frais de notaire.

Établir une liste précise du mobilier valorisé

Pour que cette déduction soit acceptée par l’administration fiscale, dressez un inventaire détaillé. Sont concernés les éléments de cuisine équipée (électroménager, meubles non scellés), les radiateurs électriques démontables, les meubles de salle de bain, les luminaires ou encore un abri de jardin.

La valorisation doit rester cohérente en appliquant un coefficient de vétusté à la facture d’achat. Si vous ne possédez plus les factures, une estimation basée sur le marché de l’occasion est tolérée. Les notaires acceptent généralement une déduction allant jusqu’à 5 % du prix de vente sans justificatifs complexes. Au-delà, une liste exhaustive accompagnée de photos devient indispensable pour prévenir tout redressement fiscal.

L’impact financier concret de la déduction du mobilier

Prenons l’exemple d’un appartement vendu 300 000 € dans l’ancien. Les frais de notaire s’élèvent environ à 24 000 €. Si vous parvenez à isoler 15 000 € de mobilier, la base taxable descend à 285 000 €. Les frais de notaire tombent alors à environ 22 800 €. Cette économie de 1 200 € finance directement vos premiers travaux ou une partie de vos frais de déménagement.

Sortir les frais d’agence de l’assiette de calcul des droits de mutation

Une erreur fréquente consiste à inclure les honoraires d’agent immobilier dans la base de calcul des droits de mutation. Si le compromis de vente mentionne un prix « frais d’agence inclus » (FAI) à la charge du vendeur, le notaire calcule ses frais sur la totalité de la somme.

Le mandat de recherche ou la charge acquéreur

Pour optimiser votre achat, stipulez que les honoraires d’agence sont à la charge de l’acquéreur. Dans cette configuration, le prix net vendeur et les honoraires sont distingués juridiquement. Le notaire calcule alors les droits de mutation uniquement sur le prix net vendeur.

Si l’annonce initiale prévoit des frais à la charge du vendeur, tentez de transformer cette modalité en charge acquéreur via un avenant ou lors de la rédaction du compromis. Vérifiez toutefois ce point avec votre conseiller banque, car certaines banques refusent d’inclure ces frais dans le prêt immobilier s’ils sont considérés comme un apport personnel.

Comprendre la chaîne de valeur pour mieux négocier

Réduire les frais de notaire exige de comprendre que l’acte de vente est le maillon final d’une chaîne de services. L’agent immobilier souhaite sécuriser sa commission, le banquier limite son risque et le notaire garantit la sécurité juridique. En intervenant tôt, notamment en demandant la séparation des honoraires dès le bon de visite, vous reprenez le contrôle sur la structure du coût global et évitez une évaporation inutile de capital.

Négocier les émoluments du notaire : une marge de manœuvre réelle

La rémunération propre du notaire, appelée « émoluments », est encadrée par un barème national proportionnel au prix de vente. Contrairement aux honoraires libres d’un avocat, ce montant est fixe, mais comporte des exceptions.

La remise autorisée de 20 %

Depuis la loi Macron, les notaires peuvent accorder une remise sur leurs émoluments pour les transactions supérieures à 150 000 €. Cette remise est plafonnée à 20 % de la part des émoluments calculée sur la tranche de prix dépassant ce seuil.

Le notaire doit appliquer cette remise de manière uniforme à toute sa clientèle pour une catégorie d’actes donnée. Interrogez l’étude sur sa politique de remise avant la signature. Sur une vente à 500 000 €, cette mesure permet de récupérer quelques centaines d’euros.

Le cas particulier des émoluments de négociation

Certaines études notariales possèdent un service de négociation immobilière. Si le notaire trouve le bien, il perçoit des honoraires de négociation en plus de ses émoluments d’acte. Ces honoraires sont libres. Vous disposez alors d’une marge de discussion importante sur cette partie spécifique de la facture, similaire aux pratiques des agences immobilières classiques.

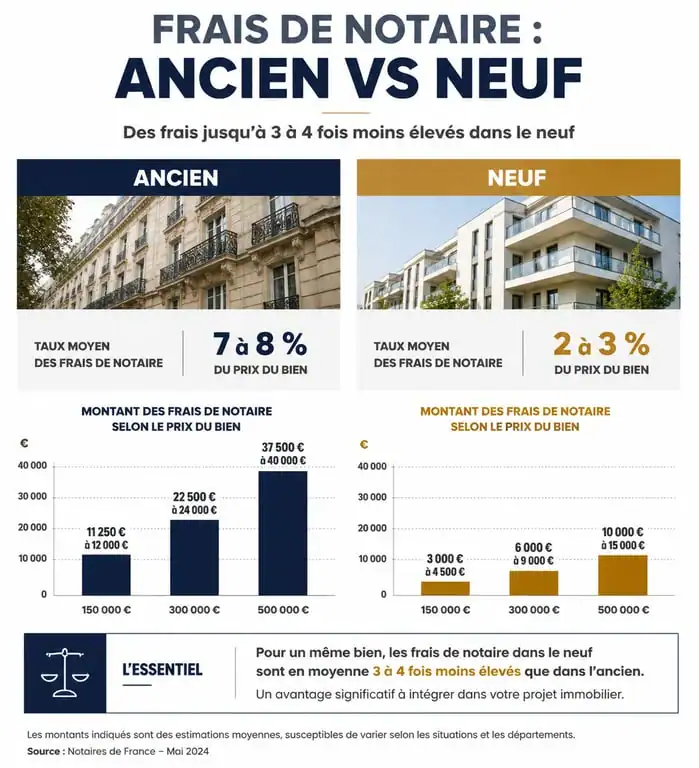

Privilégier l’immobilier neuf pour un taux de frais réduit

L’arbitrage entre l’ancien et le neuf constitue le levier le plus puissant pour réduire la facture. Dans le neuf, les frais de notaire se situent entre 2 et 3 %, contre 7 à 8 % dans l’ancien.

Pourquoi une telle différence de taux ?

La différence est d’origine fiscale. Lors d’un achat dans le neuf (en l’état futur d’achèvement ou bien achevé depuis moins de 5 ans sans revente par un particulier), la transaction est soumise à la TVA. L’État allège alors considérablement les droits de mutation. Pour un achat de 250 000 €, les frais s’élèvent à environ 19 000 € dans l’ancien, contre 6 000 € dans le neuf.

Le tableau comparatif des frais selon le type de bien

Voici un comparatif des frais entre l’ancien et le neuf pour différents montants :

| Prix du bien | Frais dans l’ancien (env. 7.5%) | Frais dans le neuf (env. 2.5%) | Économie potentielle |

|---|---|---|---|

| Bien à 150 000 € | 11 250 € | 3 750 € | 7 500 € |

| Bien à 300 000 € | 22 500 € | 7 500 € | 15 000 € |

| Bien à 500 000 € | 37 500 € | 12 500 € | 25 000 € |

Optimiser les frais annexes et les débours

La facture du notaire inclut les « débours », sommes avancées par l’étude pour obtenir les documents administratifs nécessaires à la vente (états hypothécaires, cadastre, urbanisme).

Vérifier le décompte final

Le notaire demande une provision pour frais lors de la signature. Cette somme constitue une estimation haute. Quelques mois après la vente, une fois les formalités de publicité foncière accomplies, l’étude doit vous envoyer un décompte définitif.

Il est fréquent qu’un reliquat vous soit dû. Si vous ne recevez aucun remboursement dans les six mois, relancez l’étude. Cette récupération de trop-perçu est souvent oubliée par les acquéreurs.

Le choix de la garantie de prêt

La banque exige une garantie pour votre prêt. Si vous optez pour une hypothèque ou un Privilège de Prêteur de Deniers (PPD), l’acte doit être rédigé par un notaire, ce qui génère des frais supplémentaires. En passant par un organisme de caution (type Crédit Logement), vous évitez l’acte notarié de garantie, diminuant ainsi la facture globale liée à l’intervention du notaire.

Une préparation minutieuse permet de réduire la base de calcul des droits de mutation. Entre la déduction du mobilier, la gestion des frais d’agence et le choix d’une garantie bancaire adaptée, l’économie totale finance souvent plusieurs mois de mensualités de crédit. Anticipez chaque décision avant la signature du compromis pour limiter le montant final qui vous sera réclamé le jour de la signature.

- Enregistrement d’un bail commercial : date certaine, opposabilité et cession sécurisée - 7 août 2026

- SIRET d’auto-entrepreneur : 1 à 2 semaines en moyenne, puis les vérifications utiles - 7 août 2026

- Bail commercial : tableau de répartition des charges, taxe foncière et article 606 à surveiller - 6 août 2026

Articles qui pourraient vous intéresser :

Louer sans fiche de paie : 3 stratégies pour transformer votre dossier avec PtitClic

Louer sans fiche de paie : 3 stratégies pour transformer votre dossier avec PtitClic

Logiciel de gestion locative : 4 leviers pour automatiser vos revenus et sécuriser votre patrimoine

Logiciel de gestion locative : 4 leviers pour automatiser vos revenus et sécuriser votre patrimoine

Assurance propriétaire bailleur : 3 risques financiers majeurs que le locataire ne couvre jamais

Assurance propriétaire bailleur : 3 risques financiers majeurs que le locataire ne couvre jamais

Acheter une maison construite par un particulier : quels risques, quelles garanties et comment sécuriser votre achat ?

Acheter une maison construite par un particulier : quels risques, quelles garanties et comment sécuriser votre achat ?