Vente de résidence principale : conditions d’exonération et risques de taxation

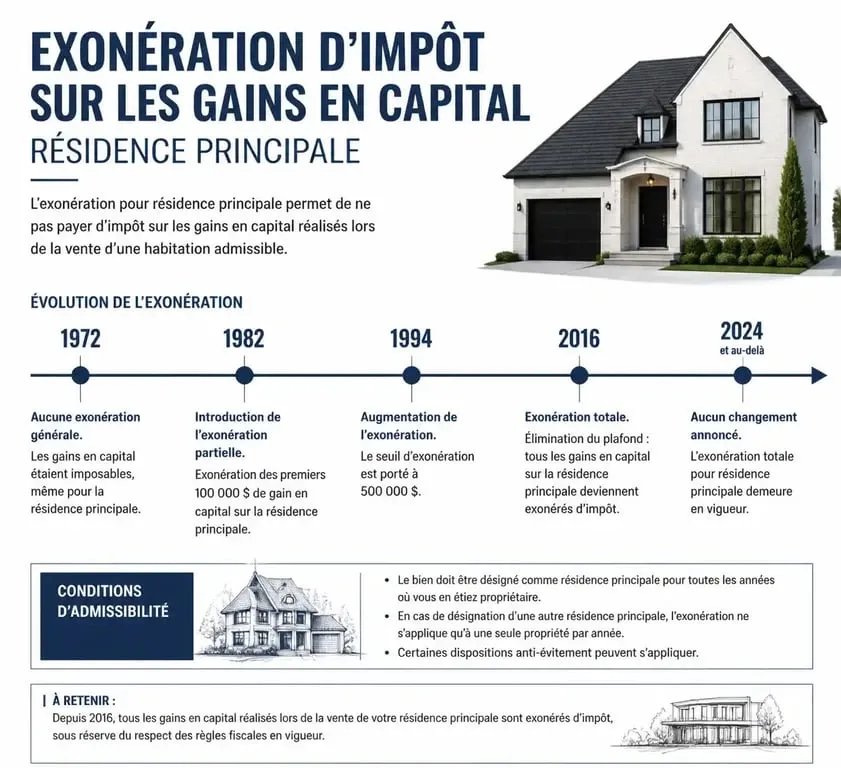

La vente de la résidence principale demeure le dernier pilier de l’exonération fiscale totale en France. Contrairement aux résidences secondaires ou aux investissements locatifs, la plus-value réalisée lors de la cession de son logement habituel échappe à l’impôt sur le revenu et aux prélèvements sociaux. Toutefois, les débats législatifs récents visant à freiner la spéculation immobilière dans les zones tendues redessinent les contours de cet avantage. Maîtriser les règles d’occupation et les exceptions liées aux motifs impérieux est désormais nécessaire pour sécuriser votre transaction.

Le principe de l’exonération totale : conditions et réalité fiscale

Pour bénéficier d’une exonération d’impôt sur la plus-value, le bien doit constituer la résidence principale du cédant au jour de la vente. Cette définition repose sur des critères stricts d’occupation effective. L’administration fiscale vérifie que le logement est le centre des intérêts familiaux et professionnels du contribuable.

Qu’est-ce qu’une résidence principale pour le fisc ?

Déclarer un logement comme résidence principale ne suffit pas à obtenir l’exonération. L’occupation doit être réelle et habituelle. En cas de contrôle, le fisc exige des preuves tangibles : factures d’énergie, avis de taxe foncière ou adresse mentionnée sur les avis d’imposition. Un pied-à-terre ou un logement occupé quelques mois par an ne peut prétendre à ce statut, même en l’absence d’autre propriété.

Le statut de résidence principale est un levier majeur de la stratégie patrimoniale des ménages. Historiquement, la plus-value réalisée lors de la revente est protégée pour permettre aux propriétaires de réinvestir dans un nouveau projet immobilier. Si cette sécurité fiscale venait à être limitée par de nouvelles contraintes de durée, l’équilibre financier des familles, qui comptent sur ce capital pour financer un nouveau logement, s’en trouverait fragilisé.

Le délai de vente « normal » après le départ

Une question fréquente concerne le délai entre le départ du logement et la signature chez le notaire. L’administration fiscale accorde une tolérance : l’exonération est maintenue si le bien est mis en vente dès le départ et que la cession intervient dans un délai normal. Généralement, un délai d’un an est admis, à condition que le propriétaire prouve les démarches de mise en vente (mandat d’agence, prix cohérent) et que le logement soit resté vacant.

Vers une durée de détention minimale de 5 ans ?

Le cadre législatif évolue pour lutter contre les « opérations flash », où des acquéreurs achètent un bien, le rénovent sommairement et le revendent rapidement pour réaliser un profit sans imposition. Des propositions visent à instaurer une durée de détention minimale de 5 ans pour accéder à l’exonération totale.

Lutter contre la spéculation en zone tendue

Dans les zones où la tension locative est forte, comme au Pays basque ou dans les grandes métropoles, la multiplication des reventes rapides alimente l’inflation des prix. L’objectif est de distinguer le propriétaire-occupant de longue durée de l’investisseur déguisé. Si cette mesure est adoptée, une revente avant 5 ans pourrait entraîner une taxation de la plus-value selon le barème des résidences secondaires, sauf en cas de motif impérieux.

Les motifs impérieux : les exceptions à la règle

Le législateur prévoit des exceptions pour protéger les vendeurs face aux imprévus de la vie. Ces motifs permettent de conserver l’exonération malgré une vente prématurée :

La mutation professionnelle : un changement de lieu de travail imposé par l’employeur ou une reprise d’activité après une période de chômage. Les accidents de la vie : un décès dans le foyer, une invalidité grave ou une perte d’emploi. L’évolution familiale : un divorce, une séparation ou l’arrivée d’un nouvel enfant nécessitant un logement plus grand. L’entrée en établissement spécialisé : notamment pour les personnes âgées rejoignant un EHPAD.

Comment se calcule la plus-value en cas de taxation ?

Si la vente ne remplit pas les conditions d’exonération, la plus-value devient imposable. Ce calcul ne correspond pas à la simple différence entre le prix de vente et le prix d’achat.

La correction du prix d’acquisition

Pour réduire la base taxable, le fisc permet d’augmenter le prix d’achat initial de certains frais. Deux méthodes sont possibles : l’option forfaitaire ou le calcul au réel. L’option forfaitaire permet d’ajouter 7,5 % du prix d’achat pour les frais d’acquisition et 15 % pour les travaux si le bien est détenu depuis plus de 5 ans. L’option au réel permet de déduire les frais de notaire et le montant exact des factures de travaux réalisées par des entreprises. Il est souvent plus avantageux d’utiliser les forfaits si vous n’avez pas conservé toutes les factures ou si vous avez réalisé les travaux vous-même.

Taux d’imposition et prélèvements sociaux

La plus-value nette, après abattements pour durée de détention, est soumise à un double prélèvement : l’impôt sur le revenu au taux de 19 % et les prélèvements sociaux au taux de 17,2 %. Soit une taxation globale de 36,2 %. Pour les plus-values supérieures à 50 000 €, une surtaxe allant de 2 % à 6 % peut s’ajouter. Il est donc crucial de bien documenter le statut de résidence principale pour éviter cette ponction fiscale.

Cas particuliers : séparation, divorce et départ en EHPAD

Certaines situations de vie rendent l’application de la règle complexe. Le fisc a clarifié la gestion de ces périodes de transition.

La vente après une séparation ou un divorce

Lors d’une séparation, l’un des conjoints quitte souvent le logement avant la vente. Si le logement constituait la résidence principale au moment de la rupture, l’exonération reste acquise pour les deux ex-conjoints, même pour celui qui a quitté les lieux, à condition que la vente intervienne dans un délai raisonnable (généralement un an) et que le logement n’ait pas été loué entre-temps.

Le départ en maison de retraite

Les personnes âgées quittant leur résidence principale pour entrer en EHPAD bénéficient d’un régime protecteur. Elles disposent d’un délai de deux ans après leur départ pour vendre leur ancien logement en exonération totale. Deux conditions s’appliquent : le logement ne doit pas avoir été occupé depuis le départ et le revenu fiscal de référence du vendeur doit respecter certains plafonds.

Le cas des dépendances immédiates

L’exonération s’étend aux dépendances immédiates et nécessaires vendues simultanément, comme un garage ou une cave, sous réserve que leur surface reste proportionnée au bâti. Si vous vendez un terrain constructible détaché de votre jardin avant la vente de la maison, ce terrain sera taxé comme un terrain à bâtir, perdant ainsi le bénéfice de l’exonération liée à la résidence principale.

Anticiper la vente de sa résidence principale nécessite une vigilance particulière sur le calendrier et la conservation des preuves d’occupation. La fiscalité immobilière faisant régulièrement l’objet de débats budgétaires, la sécurisation de votre statut de résident principal reste le meilleur bouclier contre l’érosion de votre capital.

- Mi-temps thérapeutique : quel est le délai de réponse légal de l’employeur ? - 24 juillet 2026

- Mission en télétravail : où chercher des offres fiables, comment postuler et quels pièges éviter - 24 juillet 2026

- MSA ou Urssaf : l’activité, le statut et la forme d’entreprise qui déterminent l’affiliation - 23 juillet 2026

Articles qui pourraient vous intéresser :

Transfert de permis de construire : 2 mois de délai et 4 exemplaires pour changer de titulaire

Transfert de permis de construire : 2 mois de délai et 4 exemplaires pour changer de titulaire

Interdiction d’une activité commerciale en copropriété : quels sont les leviers réels des copropriétaires ?

Interdiction d’une activité commerciale en copropriété : quels sont les leviers réels des copropriétaires ?

TVA à 10 % ou 20 % : les 3 conditions pour valider vos travaux de rénovation

TVA à 10 % ou 20 % : les 3 conditions pour valider vos travaux de rénovation

Vente locative : le guide pour devenir propriétaire sans apport immédiat

Vente locative : le guide pour devenir propriétaire sans apport immédiat