Saisie immobilière et montant minimum : pourquoi la loi ne fixe aucun seuil

La perspective d’une saisie immobilière est l’une des situations les plus redoutées par un propriétaire. Pourtant, une idée reçue persiste : il existerait un montant minimal en dessous duquel un logement serait à l’abri des créanciers. La réalité juridique est différente. Si la loi française n’impose aucun plancher chiffré pour déclencher cette procédure, elle encadre strictement les conditions de son exécution pour limiter les abus.

L’absence de montant minimum légal : ce que dit le droit

Contrairement à la saisie-attribution sur compte bancaire, qui laisse obligatoirement un solde insaisissable, la saisie immobilière ne bénéficie d’aucun seuil de déclenchement dans le Code des procédures civiles d’exécution. En théorie, une dette de quelques milliers d’euros peut conduire à la vente forcée d’un bien immobilier.

Une procédure ouverte à tous les créanciers

Dès lors qu’un créancier dispose d’un titre exécutoire (décision de justice, acte notarié ou titre administratif), il peut poursuivre le recouvrement de sa créance sur l’ensemble du patrimoine de son débiteur. Cela inclut la résidence principale, une résidence secondaire ou un investissement locatif. Le montant de la dette ne bloque pas juridiquement l’engagement des poursuites.

Les conditions cumulatives de la créance

Si aucun montant minimum n’est requis, la créance doit répondre à trois critères fondamentaux pour que la saisie soit valide : elle doit être certaine (exister de manière incontestable), liquide (évaluée en argent et précisément chiffrée) et exigible (le délai de paiement doit être dépassé).

Le principe de proportionnalité : le rempart du débiteur

Si la loi ne fixe pas de montant, les juges veillent au respect du principe de proportionnalité. Cet argument permet de contester une saisie immobilière portant sur une somme dérisoire. Le créancier ne doit pas mettre en œuvre une mesure d’exécution disproportionnée par rapport à l’importance de la créance.

Dans la pratique, engager une saisie immobilière, dont les frais d’huissier et d’avocat s’élèvent souvent à plusieurs milliers d’euros, pour recouvrer une dette de 1 500 € est fréquemment jugé abusif. Le juge de l’exécution peut annuler la procédure s’il estime que d’autres moyens de recouvrement moins radicaux étaient possibles, comme une saisie sur salaire ou une saisie-vente de biens mobiliers.

La justice impose que l’on ne sacrifie pas un bien immobilier pour une dette mineure. Si une saisie sur compte bancaire suffit à éponger la dette sans mettre en péril le logement du débiteur, la saisie immobilière est considérée comme une mesure excessive.

Le déroulement de la procédure de saisie étape par étape

La saisie immobilière est une procédure formaliste qui laisse au débiteur des occasions de régulariser sa situation ou de négocier.

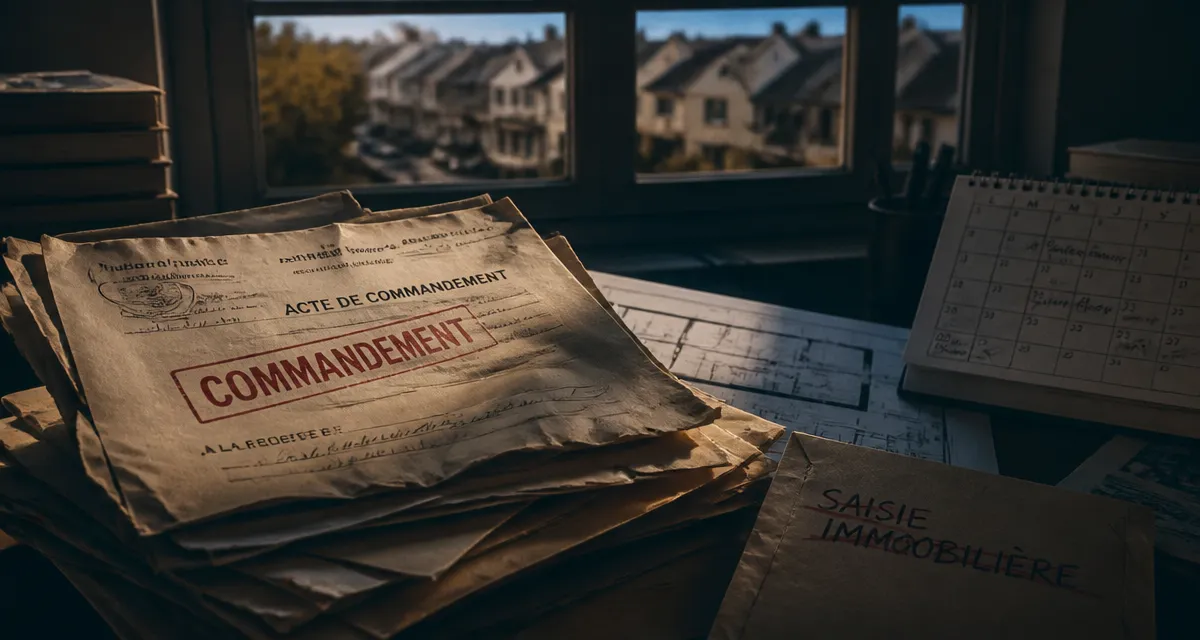

Le commandement de payer valant saisie

Tout commence par la signification d’un acte d’huissier : le commandement de payer. À compter de sa réception, le débiteur dispose de 8 jours pour régler sa dette. Passé ce délai, l’acte est publié au service de la publicité foncière, ce qui rend le bien indisponible : il ne peut plus être vendu ou donné sans l’accord du créancier.

L’audience d’orientation devant le juge de l’exécution

Dans les deux mois suivant la publication du commandement, le débiteur est assigné à comparaître devant le juge de l’exécution (JEX). Trois issues sont possibles : la vente amiable, où le juge autorise le débiteur à vendre lui-même son bien dans un délai imparti (généralement 4 mois) ; la vente forcée, où le juge ordonne la vente aux enchères publiques ; ou la suspension de la procédure si le débiteur prouve sa capacité à régler sa dette.

Les délais et les frais de procédure

La procédure dure en moyenne entre 12 et 18 mois. Tous les frais engagés par le créancier (frais d’huissier, de publicité, d’avocat) sont à la charge du débiteur et s’ajoutent au montant initial de la dette. Pour une petite créance, ces frais peuvent parfois doubler le montant total dû.

Comment éviter la vente forcée malgré une dette exigible ?

Même si le créancier est dans son droit, il existe des leviers pour stopper l’engrenage. La réactivité est le facteur clé de succès.

La négociation amiable et le plan d’apurement

Avant ou juste après la signification du commandement de payer, il est possible de proposer un échéancier de paiement. Un créancier préfère souvent un paiement échelonné garanti à une procédure de saisie longue et coûteuse. En cas d’accord, demandez impérativement un écrit suspendant les poursuites.

Le recours à la commission de surendettement

Le dépôt d’un dossier de surendettement auprès de la Banque de France est une mesure de protection efficace. Dès que le dossier est jugé recevable, les procédures d’exécution, y compris la saisie immobilière, peuvent être suspendues. Cela offre un répit pour réorganiser ses finances.

L’importance de l’assistance d’un avocat

En matière de saisie immobilière, la représentation par un avocat est obligatoire devant le juge de l’exécution. L’avocat vérifie la validité formelle de chaque acte. Une erreur de date, une mention manquante dans le commandement de payer ou un défaut de notification peut entraîner la nullité de toute la saisie.

Tableau récapitulatif des seuils et critères de saisie

| Critère | Règle Légale | Réalité Pratique |

|---|---|---|

| Montant minimum | Aucun (0 €) | Généralement au-dessus de 5 000 € |

| Type de créance | Liquide et exigible | Doit être constatée par un titre exécutoire |

| Délai de paiement | 8 jours après commandement | Plusieurs mois de relances préalables |

| Contrôle judiciaire | Proportionnalité | Le JEX vérifie l’absence d’abus |

Si la loi ne protège pas les propriétaires par un montant minimum de dette, elle offre des garanties procédurales solides. La saisie immobilière reste une procédure d’exception, utilisée en dernier recours. Face à cette menace, l’inaction est le plus grand danger : chaque étape de la procédure offre une fenêtre de tir pour négocier ou contester la mesure sur la base de sa disproportion.

Articles qui pourraient vous intéresser :

Divorce et crédit immobilier : comment calculer l’indemnité d’occupation sans léser votre patrimoine ?

Divorce et crédit immobilier : comment calculer l’indemnité d’occupation sans léser votre patrimoine ?

Prêt relais immobilier : 5 alternatives pour sécuriser votre achat sans double crédit

Prêt relais immobilier : 5 alternatives pour sécuriser votre achat sans double crédit

Bon de visite immobilier : 15 mois de validité et 3 règles pour éviter les litiges

Bon de visite immobilier : 15 mois de validité et 3 règles pour éviter les litiges

Annuler son bail après signature : 4 recours légaux et la procédure de résiliation

Annuler son bail après signature : 4 recours légaux et la procédure de résiliation