Donation au dernier vivant : 350 € à 500 € pour protéger votre conjoint

La donation au dernier vivant, appelée techniquement « donation entre époux », est un outil de planification successorale privilégié en France. Elle permet d’accroître la part d’héritage du conjoint survivant au-delà des dispositions légales par défaut. Si son utilité est reconnue, la question de son coût reste une préoccupation majeure. Entre les émoluments du notaire et les taxes d’enregistrement, voici le détail précis des frais à prévoir pour sécuriser l’avenir de votre partenaire.

Le coût réel d’une donation au dernier vivant

Le coût d’une donation au dernier vivant est modeste au regard de la protection juridique offerte. Contrairement à une donation classique portant sur des biens immédiats, dont les frais sont proportionnels à la valeur du patrimoine, la donation entre époux porte sur des biens à venir. Son prix est donc largement forfaitaire.

Les frais de notaire et émoluments

La rédaction de l’acte par un notaire est obligatoire. Les émoluments du notaire sont fixés par décret. Pour une donation entre époux, il faut compter environ 140 € à 160 € TTC de frais d’acte. Ce montant inclut l’entretien de conseil, la rédaction du document et sa conservation au sein de l’étude.

Les taxes d’enregistrement et frais d’inscription

À ces honoraires s’ajoutent des frais fiscaux et de publicité. L’État perçoit un droit fixe d’enregistrement de 125 €. Le notaire doit également inscrire l’acte au Fichier Central des Dispositions de Dernières Volontés (FCDDV), pour un coût d’environ 15 €. Au total, la facture pour un couple réalisant deux donations croisées se situe généralement entre 350 € et 500 €.

La donation au dernier vivant agit comme un réservoir de droits dormant. Contrairement à d’autres dispositifs qui s’épuisent, cet acte reste valide pendant des décennies sans coût supplémentaire. Le flux des droits ne s’active qu’au moment du décès, offrant une flexibilité précieuse pour ajuster sa stratégie patrimoniale au fil du temps.

Les trois options offertes au conjoint survivant

L’un des avantages majeurs de la donation au dernier vivant est la souplesse accordée au moment du décès. Le conjoint survivant n’est pas contraint par un choix figé lors de la signature ; il sélectionne l’option la plus adaptée à ses besoins financiers et à son âge au moment de la disparition de son partenaire.

L’usufruit sur la totalité des biens

Cette option est souvent privilégiée par les conjoints souhaitant sécuriser leur cadre de vie. Elle permet au survivant de conserver la jouissance de l’intégralité des biens : habiter la résidence principale, percevoir les revenus locatifs ou les intérêts des comptes bancaires. Les enfants, en tant que nus-propriétaires, ne récupèrent la pleine propriété qu’au décès du second parent, sans droits de succession additionnels à ce moment-là.

Le mélange de pleine propriété et d’usufruit

Le conjoint peut opter pour un quart de la succession en pleine propriété et les trois quarts restants en usufruit. Cette solution d’équilibre permet de disposer d’un capital propre tout en conservant le contrôle d’usage sur le patrimoine familial. Ce choix est fréquent lorsque le conjoint souhaite vendre certains actifs pour financer un nouveau projet de vie ou une entrée en établissement spécialisé.

La quotité disponible en pleine propriété

Cette option dépend du nombre d’enfants laissés par le défunt. Le conjoint reçoit en pleine propriété la part que la loi autorise à transmettre à un tiers. Avec un enfant, il obtient la moitié des biens. Avec deux enfants, le tiers. Avec trois enfants ou plus, le quart de la succession.

Pourquoi privilégier la donation au dernier vivant ?

Depuis la réforme de 2007, le conjoint survivant dispose de droits légaux significatifs. Toutefois, la donation entre époux reste utile pour garantir des protections spécifiques que la loi seule ne couvre pas toujours.

Protection en présence d’enfants d’un premier lit

C’est un cas de figure critique. Sans donation au dernier vivant, si le défunt a des enfants issus d’une précédente union, le conjoint survivant perd l’option de l’usufruit total et reçoit uniquement un quart des biens en pleine propriété. La donation entre époux rétablit la possibilité de l’usufruit, garantissant au conjoint le maintien dans les lieux jusqu’à la fin de ses jours.

La liberté du cantonnement

La donation au dernier vivant permet au conjoint de pratiquer le cantonnement. Il peut choisir de limiter son héritage à certains biens, comme l’usufruit de la résidence principale, tout en laissant le reste directement aux enfants. Cette décision n’est pas considérée comme une donation aux enfants et n’entraîne aucune taxation supplémentaire. Il s’agit d’un levier d’optimisation fiscale et familiale efficace.

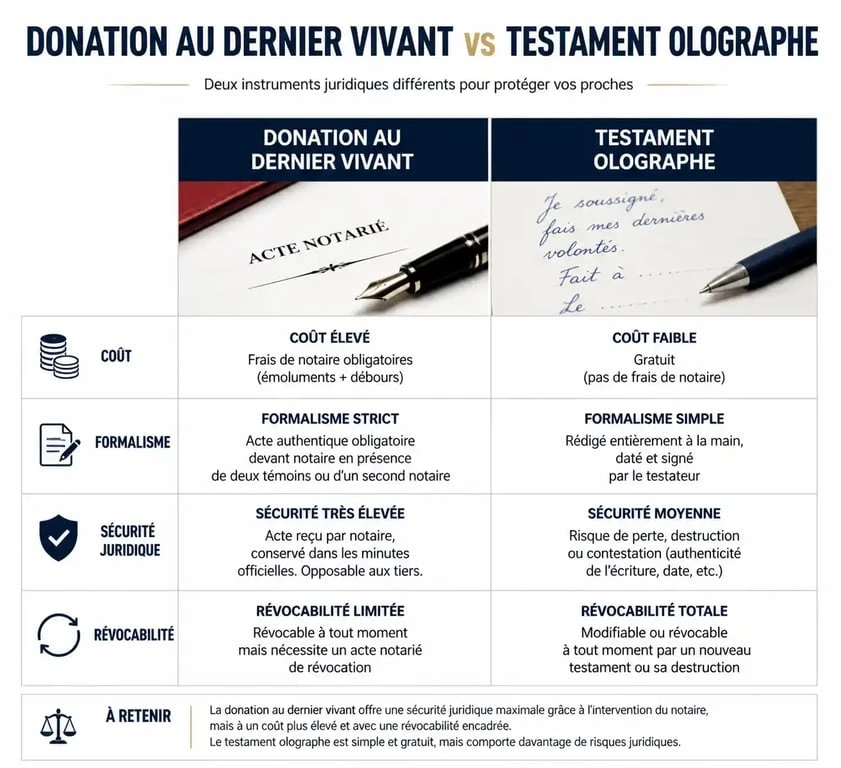

Comparatif : Donation au dernier vivant vs Testament

Le testament et la donation au dernier vivant sont deux outils juridiques distincts. Le premier est un acte unilatéral, tandis que le second est un acte notarié bilatéral.

| Critère | Donation au dernier vivant | Testament olographe |

|---|---|---|

| Coût initial | 350 € à 500 € (couple) | Gratuit ou 30 € (garde) |

| Formalisme | Acte notarié obligatoire | Papier libre possible |

| Sécurité juridique | Maximale | Risque de perte ou nullité |

| Options | 3 options larges | Limitées au texte écrit |

| Révocabilité | Possible à tout moment | Possible à tout moment |

La fiscalité au décès

Quel que soit l’outil choisi, le conjoint survivant est totalement exonéré de droits de succession en France. Le coût payé chez le notaire est donc l’unique dépense réelle de l’opération. Les bénéfices sont civils, liés aux droits de propriété, et non fiscaux. Pour les enfants, la donation au dernier vivant peut toutefois influencer le montant de leurs droits de succession futurs selon l’option retenue par le parent survivant.

Procédure et révocabilité

La mise en place d’une donation au dernier vivant est rapide. Les époux doivent se rendre chez leur notaire munis de leur livret de famille et de leur contrat de mariage. L’acte est signé par les deux parties. Il conserve un statut particulier : il s’agit d’une disposition à cause de mort.

Sauf mention contraire dans le contrat de mariage, une donation au dernier vivant peut être annulée unilatéralement par l’un des époux à tout moment, sans en informer son conjoint. Cette discrétion est prévue par la loi pour préserver la liberté de chacun. En cas de divorce, la loi prévoit une révocation automatique des donations entre époux. Il est inutile de retourner chez le notaire après un jugement définitif, sauf volonté contraire expresse des ex-époux.

- Obligatoire en libéral, utile en salarié : ce que couvre vraiment l’assurance pro infirmière - 1 août 2026

- Transmission d’entreprise à Chazelles-sur-Lyon : sécuriser la cession, la fiscalité et le patrimoine - 1 août 2026

- Conformité Pinel du bail commercial type Leasemaker 3.0 : charges, travaux et clauses à risque - 31 juillet 2026

Articles qui pourraient vous intéresser :

Dévolution successorale : 4 ordres d’héritiers et les règles de répartition sans testament

Dévolution successorale : 4 ordres d’héritiers et les règles de répartition sans testament

Emprunter ou piocher dans son épargne : le calcul pour protéger votre patrimoine

Emprunter ou piocher dans son épargne : le calcul pour protéger votre patrimoine

Renonciation à succession : 4 mois pour décider et 3 erreurs de dépôt à éviter

Renonciation à succession : 4 mois pour décider et 3 erreurs de dépôt à éviter

Meilleure banque pour placer son argent : 4 solutions pour optimiser votre épargne

Meilleure banque pour placer son argent : 4 solutions pour optimiser votre épargne