Bien mobilier ou immobilier : 3 critères juridiques pour sécuriser votre patrimoine

Dans le cadre d’une vente, d’une succession ou d’une organisation patrimoniale, la distinction entre un bien mobilier et un bien immobilier semble évidente. Pourtant, la frontière juridique est plus subtile que la simple capacité d’un objet à être déplacé. Entre les immeubles par destination et les meubles par anticipation, le Code civil définit des règles précises qui impactent directement votre fiscalité, vos frais de notaire et la protection de vos actifs.

Les fondements juridiques de la distinction

La classification des biens repose sur une architecture juridique régie par les articles 516 et suivants du Code civil. Cette séparation détermine quel tribunal est compétent en cas de litige, quelles sont les formalités de vente et quel régime fiscal s’applique à vos biens.

L’immeuble par nature : le foncier et le bâti

Un immeuble par nature est un bien qui ne peut être déplacé sans être détruit ou sans altérer le sol auquel il est rattaché. Cette catégorie inclut le terrain nu, les maisons, les appartements et les bâtiments industriels. La notion s’étend également aux végétaux : un arbre est un immeuble tant qu’il est enraciné, tout comme les récoltes pendantes qui n’ont pas encore été coupées.

Le meuble par nature : la mobilité physique

Les biens meubles par nature sont ceux qui peuvent se transporter d’un lieu à un autre, soit par eux-mêmes, comme les animaux, soit par le secours d’une force extérieure, comme un tableau ou un véhicule. Cette catégorie regroupe l’essentiel des objets du quotidien, mais aussi des éléments abstraits comme les parts sociales d’une entreprise ou les actions en bourse.

Quand un meuble devient un immeuble

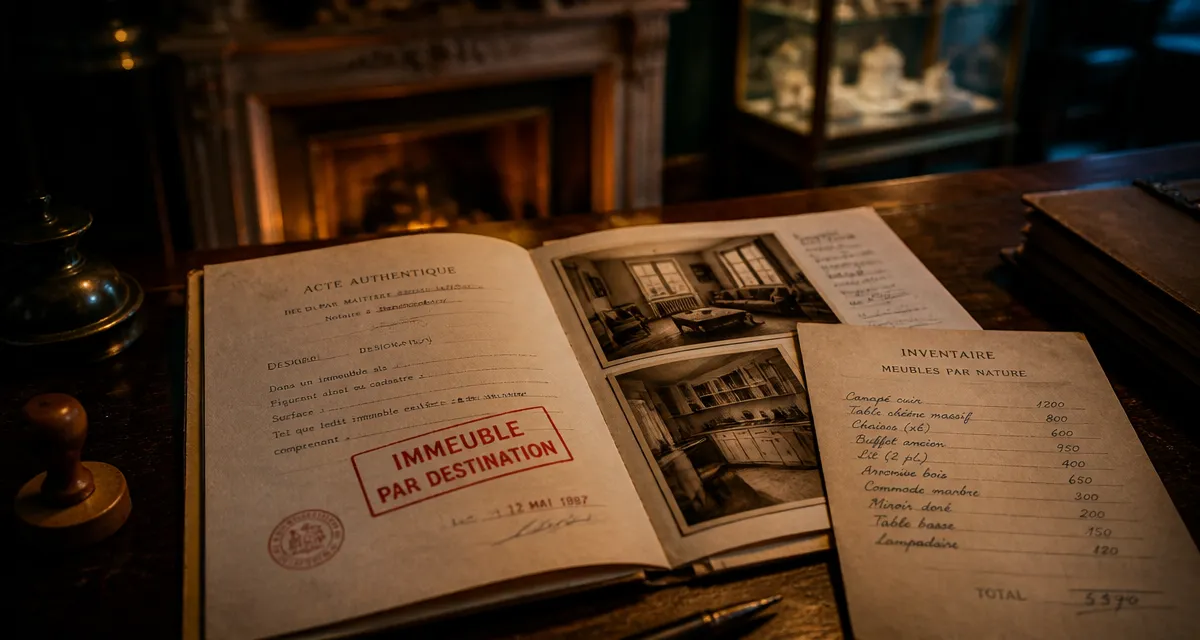

La loi prévoit qu’un objet mobile peut perdre sa qualification de meuble pour devenir juridiquement un immeuble par destination. Cette fiction juridique maintient l’unité économique ou esthétique d’un bien immobilier.

Deux conditions permettent cette transformation :

L’attache à perpétuelle demeure : le meuble est scellé au plâtre, à la chaux ou au ciment, ou ne peut être détaché sans détériorer la partie du bâtiment qui lui sert de support, comme une cheminée monumentale ou des boiseries sur mesure. L’affectation au service de l’exploitation : un tracteur est un meuble, mais s’il est indispensable à l’exploitation d’une ferme, il devient un immeuble par destination. Il en va de même pour les machines industrielles d’une usine.

Anticiper la manière dont un objet s’intègre au bâti permet de façonner la valeur de son actif. Lors de la rénovation d’une demeure de prestige, choisir de sceller des éléments décoratifs ou de les laisser mobiles modifie la structure juridique de la transaction. Cette vision stratégique transforme un inventaire en un levier de négociation, en jouant sur la frontière entre l’accessoire et le principal pour valoriser chaque composant du patrimoine.

Vente immobilière : l’enjeu des frais de notaire

Lors de l’achat d’un logement, les droits de mutation sont calculés sur le prix de vente du bien immobilier. Or, une maison est souvent vendue avec des équipements : cuisine équipée, électroménager ou meubles de jardin.

Isoler la valeur du mobilier

Pour réduire la base taxable, l’acquéreur a intérêt à isoler la valeur du mobilier dans le compromis de vente. Si une maison est vendue 300 000 € dont 15 000 € de meubles, les taxes ne sont calculées que sur 285 000 €. L’administration fiscale exige toutefois que le mobilier soit réel et que son estimation corresponde à sa valeur de vétusté, soit son prix d’occasion, et non à son prix d’achat initial.

Biens éligibles à la déduction

Tous les éléments ne peuvent pas être déduits. La cuisine intégrée fixée au mur ou les radiateurs vissés sont généralement considérés comme des immeubles par destination et ne sont pas éligibles. À l’inverse, l’électroménager non encastré ou les meubles de salle de bain non scellés relèvent du meuble par nature et peuvent être exclus de l’assiette fiscale.

Conséquences sur la protection et la gestion du patrimoine

La distinction entre bien mobilier et immobilier impacte la protection de vos droits au quotidien. Les procédures de saisie diffèrent totalement : une saisie immobilière est une procédure complexe devant le tribunal judiciaire, tandis qu’une saisie-vente de meubles est déclenchée plus rapidement par un commissaire de justice.

L’assurance habitation

Votre contrat d’assurance distingue le capital bâtiment du capital mobilier. En cas de sinistre, une mauvaise évaluation de vos effets personnels entraîne une indemnisation insuffisante. Il est nécessaire de mettre à jour régulièrement votre inventaire, notamment après l’acquisition d’objets de valeur qui, bien que mobiles, représentent une part importante de votre patrimoine.

La stratégie successorale

Lors d’un héritage, la valorisation des meubles meublants peut se faire par une vente publique, un inventaire notarié ou, à défaut, par un forfait de 5 % de la valeur totale de l’actif successoral. Si le défunt possédait une maison coûteuse mais peu de biens de valeur, le forfait de 5 % est désavantageux. Pour une demeure remplie d’antiquités, ce forfait devient une opportunité fiscale. La connaissance précise de la nature des biens est un levier majeur de stratégie successorale.

Garanties : l’hypothèque contre le gage

La nature du bien détermine les garanties offertes aux créanciers. Un bien immobilier fait l’objet d’une hypothèque, garantie solide pour la banque car l’immeuble est indéplaçable et soumis à une publicité foncière rigoureuse.

Pour un bien mobilier, on parle de gage pour les meubles corporels comme les stocks ou les bijoux, ou de nantissement pour les meubles incorporels comme un fonds de commerce. La gestion de ces sûretés est plus risquée pour le créancier, car le débiteur peut plus facilement dissimuler ou dégrader un bien mobile, ce qui explique souvent des conditions d’octroi de crédit différenciées entre le prêt immobilier et le crédit à la consommation.

- Obligatoire en libéral, utile en salarié : ce que couvre vraiment l’assurance pro infirmière - 1 août 2026

- Transmission d’entreprise à Chazelles-sur-Lyon : sécuriser la cession, la fiscalité et le patrimoine - 1 août 2026

- Conformité Pinel du bail commercial type Leasemaker 3.0 : charges, travaux et clauses à risque - 31 juillet 2026

Articles qui pourraient vous intéresser :

Créer sa SCI en ligne : 4 étapes pour sécuriser votre patrimoine et optimiser votre fiscalité

Créer sa SCI en ligne : 4 étapes pour sécuriser votre patrimoine et optimiser votre fiscalité

Acheter en VEFA : faut-il privilégier le neuf face à l’ancien pour sécuriser son investissement ?

Acheter en VEFA : faut-il privilégier le neuf face à l’ancien pour sécuriser son investissement ?

Travaux en résidence principale : quels avantages fiscaux et crédits d’impôt en 2024 ?

Travaux en résidence principale : quels avantages fiscaux et crédits d’impôt en 2024 ?

Accession sociale à la propriété : 3 leviers pour devenir propriétaire à prix réduit

Accession sociale à la propriété : 3 leviers pour devenir propriétaire à prix réduit