Investir en SCPI : opportunité de rendement ou risque de liquidité en 2025 ?

Investir dans l’immobilier sans les contraintes de la gestion locative séduit de nombreux épargnants. Pourtant, derrière l’acronyme SCPI (Société Civile de Placement Immobilier) se cachent des réalités contrastées. Entre des taux de distribution dépassant parfois les 7 % et des baisses de prix de parts ayant marqué le marché, se forger un avis demande de dépasser les brochures commerciales. Cet article analyse les forces et les faiblesses de la pierre-papier pour déterminer si ce placement conserve sa place dans votre stratégie patrimoniale.

Comment fonctionne réellement une SCPI ?

Le principe de la SCPI repose sur la mutualisation. Une société de gestion collecte des fonds auprès d’épargnants pour acquérir et gérer un parc immobilier professionnel, comme des bureaux, des commerces ou des cliniques. En tant qu’associé, vous détenez des parts de ce patrimoine et percevez une quote-part des loyers encaissés, généralement sous forme de dividendes versés chaque trimestre ou chaque mois.

La distinction entre capital fixe et capital variable

Ce point technique influence directement votre liquidité. Une SCPI à capital fixe émet des parts uniquement lors d’augmentations de capital ponctuelles. Pour sortir, vous devez trouver un acheteur sur un marché secondaire, ce qui devient complexe en période de crise. À l’inverse, la SCPI à capital variable permet d’entrer et de sortir plus souplement : la société de gestion assure la liquidité en rachetant vos parts, sous réserve de nouvelles souscriptions suffisantes pour compenser les retraits.

Les différentes stratégies immobilières

Les SCPI adoptent des stratégies variées. Les SCPI de rendement visent la distribution maximale de revenus en investissant dans l’immobilier tertiaire. Les SCPI fiscales, adossées à des dispositifs comme le Pinel ou le Malraux, cherchent avant tout à offrir une réduction d’impôt. Enfin, les SCPI de plus-value distribuent peu de revenus pour miser sur la revalorisation à long terme de biens décotés.

Analyse des performances : rentabilité et frais

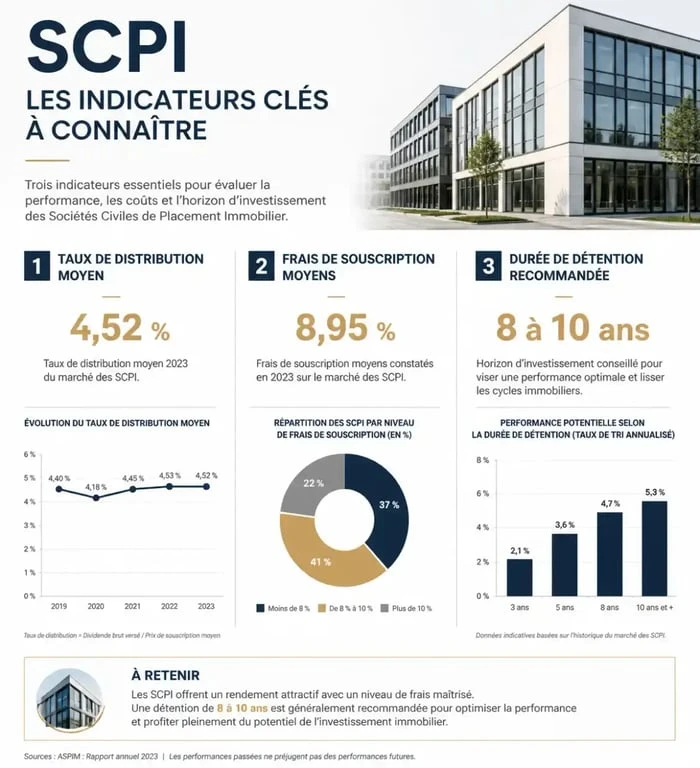

Le rendement est le premier critère de choix. Le taux de distribution moyen s’est établi autour de 4,52 % en 2023, avec des estimations proches de 4,72 % pour 2024. Si ces chiffres dépassent ceux du Livret A ou des fonds en euros, ils exigent une analyse prudente.

| Indicateur | Moyenne du marché | Performance « Top » |

|---|---|---|

| Taux de distribution | 4,5 % – 4,8 % | 6,5 % – 8 % |

| Frais de souscription | 8 % – 12 % | 0 % |

| Frais de gestion annuels | 10 % des loyers | 8 % – 12 % |

Le poids des frais de souscription

Les frais de souscription, souvent situés entre 8 % et 12 %, impactent votre capital dès l’achat. Si vous investissez 10 000 €, votre valeur de retrait immédiate est souvent amputée de ces frais. Il faut donc plusieurs années de dividendes pour amortir cet investissement initial. Pour cette raison, la durée de détention recommandée est rarement inférieure à 8 ou 10 ans.

L’émergence des SCPI « sans frais »

Une nouvelle génération de SCPI propose 0 % de frais de souscription. Ces produits permettent une valorisation immédiate du capital, mais attention aux contreparties : les frais de gestion annuels sont souvent plus élevés, et des commissions de sortie peuvent s’appliquer si vous revendez vos parts avant 3 ou 5 ans.

Les risques : liquidité et valorisation

Le capital investi en SCPI n’est pas garanti. La valeur de vos parts dépend de l’expertise annuelle des actifs immobiliers. Si le marché baisse, la valeur de votre part peut être dévaluée, comme observé récemment sur certains fonds de bureaux historiques.

Un mécanisme de protection interne des fonds peut parfois agir comme un frein. Lorsqu’une SCPI fait face à des demandes de retrait massives, elle peut être contrainte de vendre ses actifs les plus liquides. Si la collecte de nouveaux capitaux s’essouffle, la structure peut se rétracter, obligeant les associés restants à supporter une baisse de la valeur de réalisation. Cette dynamique de flux devient le facteur déterminant de la résilience d’un fonds en période de hausse des taux d’intérêt.

Le risque de vacance locative

Le rendement dépend directement des loyers perçus. Si les bureaux ou commerces ne trouvent pas de preneurs, le dividende chute. La solidité d’une SCPI se mesure par son Taux d’Occupation Financier (TOF). Un TOF supérieur à 90 % indique généralement une gestion saine et des actifs attractifs.

La liquidité en période de crise

Contrairement à une action cotée, vous ne pouvez pas vendre vos parts de SCPI instantanément. En cas de blocage du marché, le délai de revente peut s’étirer sur plusieurs mois. N’investissez que de l’épargne dont vous n’avez pas besoin à court ou moyen terme.

Faut-il investir en SCPI aujourd’hui ?

Le marché est entré dans une phase de sélection rigoureuse. Les SCPI anciennes, lourdement exposées aux bureaux parisiens dont la valeur baisse avec le télétravail, souffrent davantage. À l’inverse, les SCPI agiles, qui profitent de la correction des prix pour acquérir des actifs à haut rendement, affichent des perspectives solides.

Diversification géographique et sectorielle

Pour limiter les risques, les investisseurs se tournent vers des SCPI européennes. Cette stratégie offre une diversification économique et un avantage fiscal : les revenus perçus à l’étranger échappent souvent aux prélèvements sociaux de 17,2 %, ce qui augmente le rendement net pour l’épargnant français.

Secteurs porteurs

Le secteur de la santé (EHPAD, cliniques) et de la logistique bénéficie de tendances démographiques et économiques stables. Le secteur des bureaux classiques, quant à lui, exige une analyse sélective : seuls les immeubles répondant aux normes environnementales récentes et situés dans des zones connectées conservent leur valeur.

Les 4 indicateurs pour bien choisir sa SCPI

Pour évaluer une SCPI sans dépendre des discours commerciaux, vérifiez systématiquement ces quatre points :

Le Report à Nouveau (RAN) constitue la réserve de sécurité du fonds. Un RAN élevé permet de maintenir le dividende même en cas de baisse temporaire des revenus locatifs. La capitalisation est également un indicateur de taille : une SCPI trop petite peut manquer de résilience, tandis qu’une structure trop importante peut perdre en agilité. La zone de confort se situe généralement entre 500 millions et 2 milliards d’euros.

Examinez ensuite l’historique de la société de gestion. Sa réputation et sa gestion des crises passées sont des indicateurs fiables. Enfin, comparez le rendement prévisionnel au rendement historique. Un rendement affiché trop élevé par rapport à la moyenne du marché cache souvent un risque accru ou une absence de revalorisation des parts sur le long terme.

En résumé, la SCPI demeure un outil de diversification puissant pour se constituer un complément de revenus. À condition de ne pas y consacrer plus de 15 à 20 % de votre patrimoine et de privilégier des fonds dont la stratégie s’adapte aux nouveaux usages immobiliers, elle reste une option pertinente pour l’épargnant patient.