Crédit immobilier et invalidité : 4 leviers pour sécuriser votre prêt sans surcoût

Obtenir un crédit immobilier en situation d’invalidité ou avec une Affection de Longue Durée (ALD) demande une préparation rigoureuse. Si ces situations médicales complexifient l’accès au prêt, elles ne constituent pas un frein insurmontable. La clé réside dans la compréhension des mécanismes d’assurance et la présentation stratégique de votre dossier aux banques.

Distinguer l’invalidité, l’ALD et l’incapacité

Le jargon bancaire et médical génère souvent une confusion préjudiciable à l’emprunteur. Une distinction claire est nécessaire pour évaluer l’impact réel sur votre contrat d’assurance emprunteur.

L’invalidité selon la Sécurité Sociale

Reconnue par la CPAM ou la MSA, l’invalidité intervient lorsque votre capacité de gain est réduite d’au moins deux tiers après un accident ou une maladie non professionnelle. Elle se divise en trois catégories :

La catégorie 1 permet l’exercice d’une activité rémunérée. La catégorie 2 interdit toute activité professionnelle. La catégorie 3, la plus sévère, nécessite l’assistance d’une tierce personne pour les actes quotidiens.

L’Affection de Longue Durée (ALD)

L’ALD désigne des pathologies chroniques nécessitant un traitement prolongé, comme le diabète ou certains cancers. Contrairement à l’invalidité, l’ALD n’entraîne pas nécessairement une réduction de la capacité de travail. Elle déclenche un protocole de soins spécifique avec une prise en charge à 100 % par l’Assurance Maladie pour les soins liés à la pathologie.

L’incapacité temporaire de travail (ITT)

L’incapacité est un état provisoire. Il s’agit de l’arrêt de travail classique. Pour un crédit immobilier, l’assureur vérifie si cette incapacité est totale ou partielle afin de déterminer le déclenchement de l’indemnisation des mensualités.

Les garanties d’assurance spécifiques à l’invalidité

Le choix des garanties est le pivot de votre contrat. L’organisme prêteur exige des protections couvrant les risques de santé liés à votre situation.

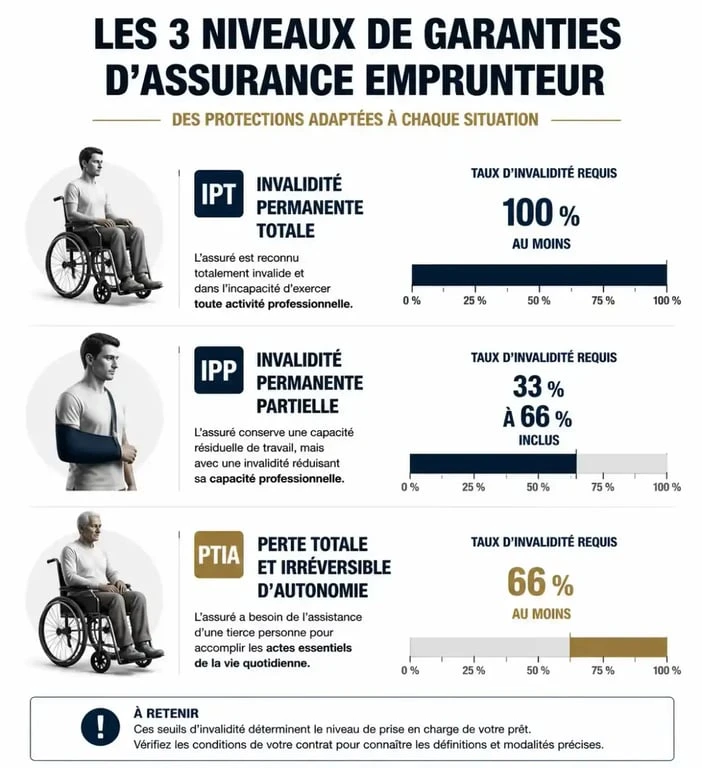

L’Invalidité Permanente Totale (IPT) et Partielle (IPP)

L’IPT se déclenche généralement dès qu’un taux d’invalidité atteint 66 %. L’assureur prend alors en charge le remboursement du capital restant dû ou des mensualités. L’IPP concerne les taux compris entre 33 % et 66 %. Les banques exigent souvent l’IPT comme socle minimal.

Notez que les assureurs appliquent leur propre barème médical, distinct de celui de la Sécurité Sociale. Une reconnaissance par la CPAM ne déclenche pas automatiquement l’indemnisation privée : le médecin-conseil de l’assureur évalue votre état selon les critères contractuels.

La Perte Totale et Irréversible d’Autonomie (PTIA)

Cette garantie, quasi systématiquement incluse, correspond à la 3ème catégorie d’invalidité. Elle couvre les situations où l’emprunteur ne peut plus subvenir seul à ses besoins vitaux. L’assureur solde alors l’intégralité du capital restant dû.

Présenter un dossier avec un passif médical exige une méthode rigoureuse. Votre pension d’invalidité, si elle est de catégorie 2 ou 3, est perçue par les banques comme un revenu stable et pérenne. Contrairement à un salaire soumis aux aléas du marché du travail, cette rente constitue un argument de poids pour prouver votre capacité de remboursement sur le long terme.

Obtenir son crédit immobilier avec une pension d’invalidité

La banque évalue deux piliers : votre capacité de remboursement et votre « assurabilité ». Si votre pension est comptabilisée dans vos revenus, la banque peut appliquer une pondération ou demander des garanties complémentaires.

La stabilité des revenus comme atout

La pension d’invalidité est un revenu régulier et saisissable. Toutefois, si son montant est modeste, le reste à vivre peut freiner l’accord. Apporter un apport personnel significatif, idéalement autour de 20 %, permet de réduire le montant emprunté et d’alléger vos mensualités.

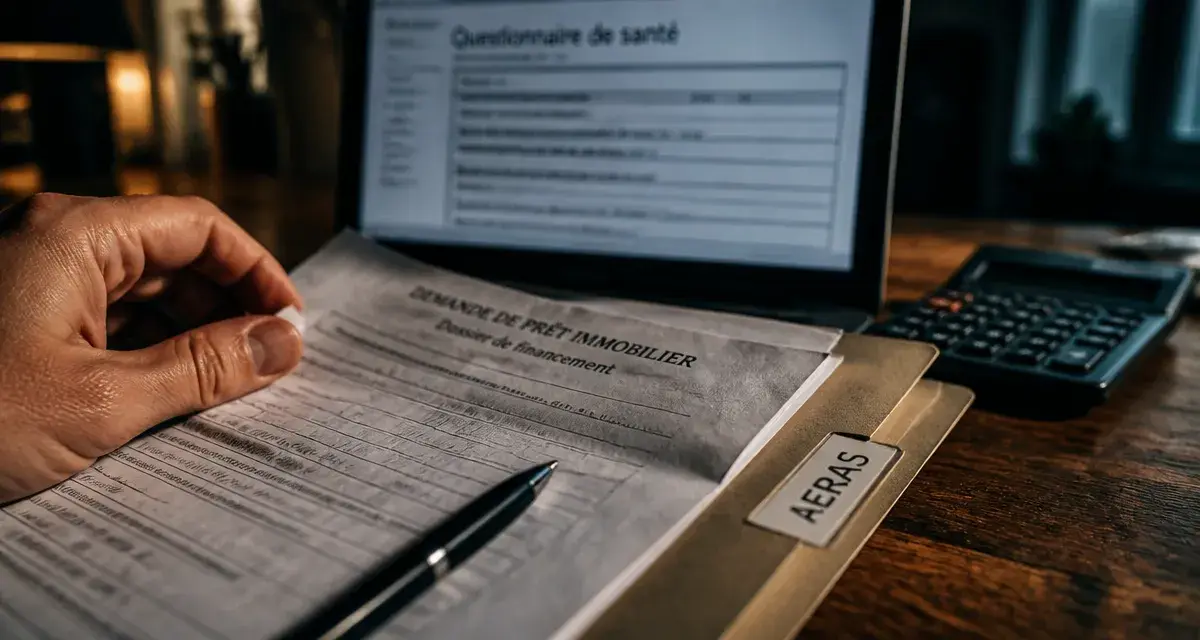

Le questionnaire de santé et la convention AERAS

Le questionnaire de santé est l’étape déterminante. Si votre état de santé empêche une couverture aux conditions standards, votre dossier est examiné via la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé). Ce dispositif permet un examen approfondi par des experts médicaux et limite les surprimes sous conditions de revenus.

La loi Lemoine a supprimé le questionnaire de santé pour les prêts immobiliers de moins de 200 000 euros par assuré, sous réserve que le remboursement s’achève avant les 60 ans de l’emprunteur. Il s’agit d’un levier majeur pour les personnes en situation d’invalidité légère ou en ALD.

Optimiser son assurance pour réduire les coûts et les exclusions

Le coût de l’assurance, exprimé par le TAEA, pèse lourdement sur le crédit en cas de risque aggravé. Ne vous limitez pas à l’assurance groupe proposée par la banque.

La délégation d’assurance

La loi Lemoine vous autorise à choisir une assurance externe à tout moment, sans frais. Les assureurs spécialisés en risques aggravés proposent souvent des tarifs plus compétitifs et des couvertures plus adaptées. Comparez les garanties : une prime faible est inutile si elle exclut votre pathologie.

Modes d’indemnisation : forfaitaire ou indemnitaire

Le mode d’indemnisation influence directement votre sécurité financière en cas de sinistre :

Le mode forfaitaire garantit le paiement de la mensualité prévue au contrat, indépendamment de votre perte de revenus réelle. Le mode indemnitaire, souvent moins coûteux, ne couvre que la perte de revenus effective. Pour une personne en invalidité, le mode forfaitaire est vivement recommandé pour maintenir son niveau de vie.

Délais de franchise et de carence

Le délai de carence désigne la période après la signature où les garanties ne s’appliquent pas. La franchise représente le nombre de jours, souvent 90, pendant lesquels l’assureur ne verse aucune indemnité après le début de l’arrêt de travail. Négocier une franchise réduite à 30 ou 60 jours est une stratégie prudente pour sécuriser votre équilibre financier.

Les recours en cas de refus ou de surprime

Un refus d’assurance ou une surprime excessive ne signifie pas la fin de votre projet. Sollicitez le référent AERAS de votre banque pour vérifier que les étapes de la convention ont été respectées.

En complément, proposez des garanties alternatives comme la caution solidaire d’un tiers ou le nantissement d’un contrat d’assurance-vie. Ces solutions rassurent l’établissement prêteur sur le remboursement du capital, indépendamment de votre état de santé futur, et facilitent souvent l’obtention du prêt.

Articles qui pourraient vous intéresser :

Créer sa SCI en ligne : 4 étapes pour sécuriser votre patrimoine et optimiser votre fiscalité

Créer sa SCI en ligne : 4 étapes pour sécuriser votre patrimoine et optimiser votre fiscalité

Acheter en VEFA : faut-il privilégier le neuf face à l’ancien pour sécuriser son investissement ?

Acheter en VEFA : faut-il privilégier le neuf face à l’ancien pour sécuriser son investissement ?

Travaux en résidence principale : quels avantages fiscaux et crédits d’impôt en 2024 ?

Travaux en résidence principale : quels avantages fiscaux et crédits d’impôt en 2024 ?

Accession sociale à la propriété : 3 leviers pour devenir propriétaire à prix réduit

Accession sociale à la propriété : 3 leviers pour devenir propriétaire à prix réduit