Rachat de crédit : 4 pièges financiers qui alourdissent votre dette réelle

Le rachat de crédit est souvent présenté comme une solution pour retrouver une respiration budgétaire en regroupant plusieurs emprunts en une seule mensualité. Si cette opération permet effectivement de réduire le montant prélevé chaque mois, elle dissimule des mécanismes contractuels qui peuvent transformer une aide ponctuelle en un poids financier durable. Pour protéger votre budget, il est nécessaire de ne pas se limiter au montant de la mensualité et d’analyser l’opération dans sa globalité.

L’illusion de la mensualité basse : le premier piège du regroupement

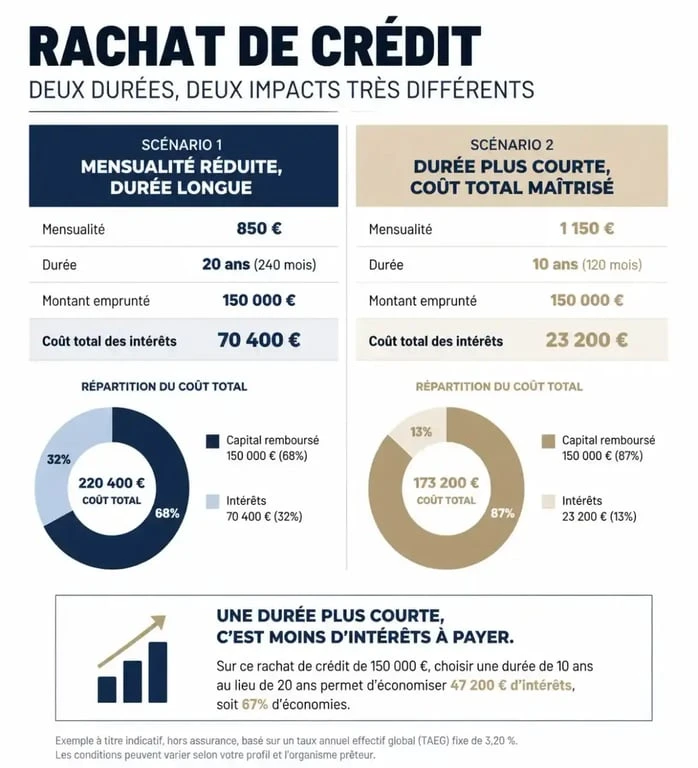

L’argument commercial le plus fréquent consiste à promettre une réduction importante des mensualités. Cette promesse repose sur une réalité mathématique simple : pour diminuer l’effort immédiat, l’organisme financier allonge mécaniquement la durée de remboursement. Ce décalage temporel est le levier principal du rachat de crédit, mais il a un coût direct : le montant total des intérêts payés sur la durée du prêt augmente considérablement.

Le mécanisme de l’allongement de la durée

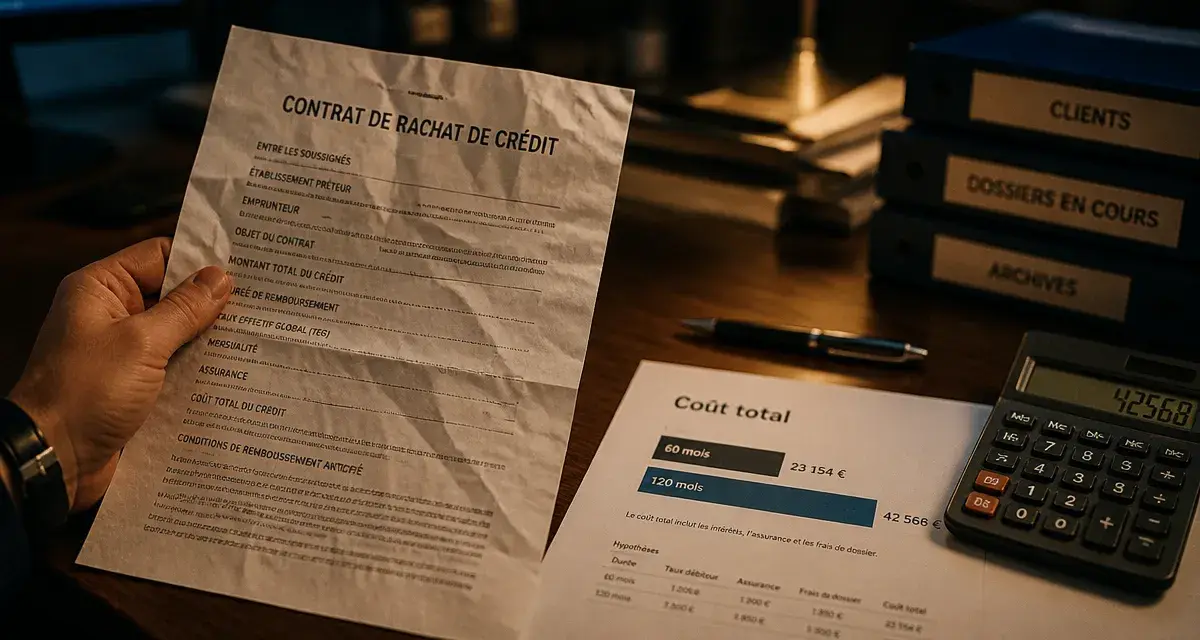

En étalant une dette sur 120 mois au lieu de 60, vous divisez certes votre charge mensuelle, mais vous accumulez des intérêts sur une période deux fois plus longue. Sur des sommes importantes, comme un regroupement incluant un prêt immobilier et plusieurs crédits renouvelables, la différence se chiffre souvent en milliers d’euros. Il est donc indispensable de demander systématiquement le coût total du crédit avant et après l’opération pour mesurer l’impact réel de l’allongement.

La tentation de la trésorerie complémentaire

Lors d’un rachat de crédit, les banques proposent fréquemment une somme d’argent supplémentaire, présentée comme une « enveloppe de confort ». Bien que cette option semble utile pour financer un projet ou anticiper un imprévu, elle augmente le capital emprunté et, par extension, le montant des intérêts globaux. C’est un piège classique qui réinjecte de la dette là où l’objectif initial était de la rationaliser.

Les frais cachés : l’addition invisible

Un rachat de crédit n’est pas une opération gratuite. La signature d’un nouveau contrat déclenche une série de frais que l’emprunteur oublie souvent d’intégrer dans son calcul de rentabilité. Sans une analyse précise, ces coûts peuvent annuler le bénéfice du nouveau taux obtenu.

Pour bien comprendre l’impact de ces coûts, passez le contrat à la loupe. Ce niveau d’examen permet de déceler des frais d’intermédiation ou des commissions de courtage qui, bien que légaux, pèsent lourd sur le capital restant dû. En observant chaque ligne tarifaire, on réalise souvent que le taux nominal attractif n’est qu’une partie de l’équation. C’est dans les petits caractères que se cache la véritable rentabilité de l’opération pour la banque.

Les Indemnités de Remboursement Anticipé (IRA)

Pour regrouper vos crédits, le nouvel organisme solde vos anciens prêts. Les banques initiales exigent alors des indemnités de remboursement anticipé. Pour un prêt immobilier, cela représente jusqu’à 3 % du capital restant dû ou six mois d’intérêts. Pour les crédits à la consommation, des frais s’appliquent si le montant remboursé dépasse 10 000 euros sur une période de 12 mois.

Les frais de dossier et de garantie

Le nouvel établissement facture des frais de dossier pour l’analyse de votre solvabilité. À cela s’ajoutent les frais de garantie : une hypothèque si le rachat inclut un bien immobilier, ou une caution via un organisme spécialisé. Ces montants sont souvent intégrés au nouveau crédit, ce qui signifie que vous payez des intérêts sur des frais de gestion. Cet effet « boule de neige » doit être limité au maximum.

L’assurance emprunteur : le coût souvent sous-estimé

L’assurance est un élément pivot du rachat de crédit. Elle garantit le remboursement en cas de décès, d’invalidité ou de perte d’emploi. Son coût varie fortement selon que vous choisissiez l’assurance de groupe de la banque ou une délégation d’assurance externe.

Le piège du taux d’assurance sur le capital initial

Certains contrats d’assurance calculent la prime sur le capital emprunté et non sur le capital restant dû. Dans le cadre d’un rachat de crédit avec une durée longue, vous payez la même mensualité d’assurance pendant toute la durée du prêt, même lorsque votre dette est presque éteinte. Ce détail technique alourdit le TAEG de manière significative.

La comparaison des garanties

Ne vous contentez pas de regarder le tarif. Vérifiez les exclusions, les délais de franchise et les plafonds d’indemnisation. Un rachat de crédit réussi passe par une protection adaptée à votre profil de risque réel, et non par l’option la moins chère par défaut, qui pourrait s’avérer inutile en cas de coup dur.

Comment sécuriser son opération de regroupement

Pour éviter ces pièges, une méthode rigoureuse est nécessaire. Le rachat de crédit doit rester un outil de restabilisation financière et non un simple report de problème.

Comparez systématiquement le TAEG, car c’est le seul indicateur fiable. Il intègre le taux nominal, les frais de dossier, les frais de garantie et le coût de l’assurance. Demandez toujours le tableau d’amortissement prévisionnel pour comparer la somme totale des mensualités restantes de vos crédits actuels avec le coût total du nouveau projet.

Choisissez avec soin votre interlocuteur. Privilégiez les courtiers spécialisés en regroupement de crédits (IOBSP) immatriculés à l’ORIAS. Fuyez les offres reçues par mail non sollicité qui promettent des conditions trop avantageuses. Enfin, si le rachat dégage du pouvoir d’achat mensuel, ne le réinjectez pas dans la consommation. Utilisez une partie de ce gain pour constituer une épargne de précaution afin d’éviter de recourir à nouveau au crédit renouvelable.

Tableau récapitulatif des points de vigilance

| Point de vigilance | Risque associé | Solution |

|---|---|---|

| Durée de remboursement | Explosion du coût total des intérêts | Simuler plusieurs durées |

| Indemnités de remboursement (IRA) | Surcoût immédiat de 1 % à 3 % du capital | Vérifier les contrats actuels |

| Frais de courtage | Augmentation de la dette globale | Négocier les honoraires |

| Assurance de groupe | Tarif non compétitif | Opter pour la délégation externe |

Le rachat de crédit impose une vigilance constante. Si l’objectif est de retrouver un reste à vivre décent, il ne doit pas se faire au détriment de votre patrimoine futur. Prenez le temps d’analyser chaque frais et de projeter l’impact de l’allongement de la durée sur votre situation globale. Un emprunteur averti regarde au-delà de la mensualité affichée pour comprendre la structure réelle de sa dette.

- Enregistrement d’un bail commercial : date certaine, opposabilité et cession sécurisée - 7 août 2026

- SIRET d’auto-entrepreneur : 1 à 2 semaines en moyenne, puis les vérifications utiles - 7 août 2026

- Bail commercial : tableau de répartition des charges, taxe foncière et article 606 à surveiller - 6 août 2026

Articles qui pourraient vous intéresser :

Dévolution successorale : 4 ordres d’héritiers et les règles de répartition sans testament

Dévolution successorale : 4 ordres d’héritiers et les règles de répartition sans testament

Succession : délais légaux, étapes clés et solutions en cas de blocage

Succession : délais légaux, étapes clés et solutions en cas de blocage

Revenus fonciers et CSG : 6,8 % déductibles et stratégies d’optimisation

Revenus fonciers et CSG : 6,8 % déductibles et stratégies d’optimisation

Succession et abattement : comment calculer vos droits selon votre lien de parenté

Succession et abattement : comment calculer vos droits selon votre lien de parenté